Nem az a lényeg, hogy mennyi az adósság, hanem az, hogy ne a külföldieknek tartozzunk!

Az államadósságok korát éljük, amikor a súlyosan eladósodott országok folyamatos megszorításokra kényszerülnek, a lakosság szenved az adóemelésektől, a külföldi befektetők pedig tartják a markukat és várják vissza a pénzüket. Ahol magas az államadósság, ott a kötvénypiacok összeomlanak, az állam pedig csődközelbe jut - ezt a forgatókönyvet már jól ismerik Görögországban vagy épp Portugáliában. De mi a helyzet mondjuk a belgákkal vagy az olaszokkal, ahol 100 százalék feletti az államadósság, vagy Japánban, ahol 200 százalék feletti? Ezek az országok miért nem mentek csődbe? (Bővebben lásd "Veszélyes, ha egy ország külföldi nagybefektetőknek tartozik" cmű cikkünket a jobb oldali hasábban)

KÖVESSEN MINKET A FACEBOOKON IS!

http://www.facebook.com/penzugyiszemle

Daniel Gros, a brüsszeli Center for European Policy Studies kutatóintézet igazgatója rámutat, hogy nem az számít, hogy mennyi az államadósság, hanem az, hogy egy ország kinek tartozik: belföldi megtakarítóknak, vagy külföldi befektetőknek. Előbbi esetben szinte kizárt, hogy az adott ország csődbe jusson, utóbbinál garantált a bukás.

2013. máj 14. 07:51

2013. máj 14. 07:51

Csődbe visznek a külföldiek

2013. január 26. 07:51

Magyarország tartozzon a magyaroknak!

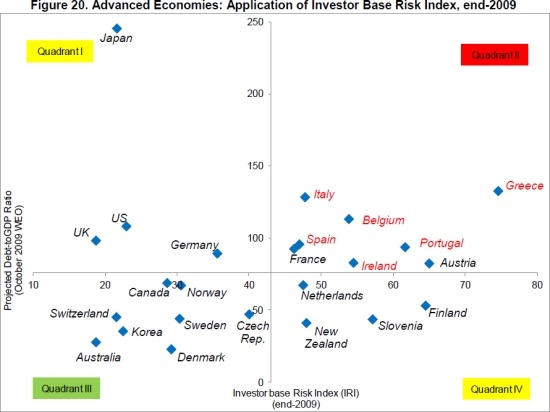

Pénzügyi szempontból egy ország sebezhetősége nem csak attól függ, hogy mekkora a GDP-hez mért államadóssága, hanem attól is, hogy kik tartják az állampapírokat.

Az IMF által készített tanulmány rámutat, hogy sokkal jobban jár az az ország, melynek ugyan magas az államadóssága, de az adósság legnagyobb részét hazai befektetők finanszírozzák - a legjobb példa erre Japán -, mint azok, melyek állampapírjait nagyrészt külföldi invesztorok tartják. (Bővebben lásd "Kockázatos, ha külföldiek finanszírozzák az államot" című cikkünket a jobb oldali hasábban)

Forrás: IMF

Forrás: IMF

A Valutaalap szakemberei az egyes országokra vetítve kiszámolták az ún. Investor base Risk Indexet (IRI), amely azt számszerűsíti, hogy az állampapírok mennyire kockázatos befektetők kezében vannak. Hat befektetői csoportot különböztetnek meg: külföldi jegybankok, külföldi bankok, külföldi egyéb befektetők - magánszemélyek, biztosítók, befektetési alapok -, valamint hazai jegybank, hazai bankok és hazai egyéb befektetők.

2012. november 12. 07:51

Adósságcsökkentésre felkészülni!

Lezajlott az amerikai elnökválasztás, az ünneprontók azonban rögtön felteszik a kérdést: hogyan faragható le a költségvetés hiánya, és állítható meg az államadósság emelkedése?

Az Egyesült Államok államadóssága a GDP 100 százaléka fölé lendült, míg a költségvetés hiánya az elmúlt két év javulása után is 7-8 százalék lehet jövőre, ami egyre több szakembert tölt el aggodalommal. Az IMF elemzői szerint például az államadósság minden 10 százalékpontos emelkedése 0,17 százalékponttal lassítja a GDP növekedésének ütemét, ami azt jelenti, hogy az elmúlt öt év adósságemelkedése nyomán a világ legnagyobb gazdasága évi 0,5-1,0 százalékot veszít lendületéből. (Bővebben lásd "Így állítható fenntartható pályára az USA államadóssága" című cikkünket a jobb oldali hasábban)

A számok alapján azt gondolhatnánk, hogy nagy a baj, és Barack Obama az adósságlefaragás terén lehetetlen feladatra vállalkozik második elnöki ciklusa alatt, Richard Kogan, a Center on Budget and Policy Priorities kutatóintézet közgazdásza azonban rámutat: a feladat jóval könnyebben teljesíthető, mint azt a hírek alapján gondolnánk.

Hitelesen és közérthetően közpénzügyekről és gazdaságról

Utolsó kommentek