A válság alatt az IMF egyszer már meggondolta magát, és azt javasolta, hogy az európai országok lassítsanak a megszorítások tempóján. Meglehet, hogy ismét tévedett?

A Valutaalap az ezredforduló előtti évtizedekben szilárdan kitartott nézetei mellett, és következetesen azt javasolta a bajba jutott országoknak, hogy adóemelésekkel vagy kiadáscsökkentésekkel tegyék rendbe a költségvetésüket, és állítsák fenntartható pályára az államadósságokat. (Bővebben lásd "Az IMF maradjon meg a válság előtti receptnél" című cikkünket a jobb oldali hasábban)

KÖVESSEN MINKET A FACEBOOKON IS!

http://www.facebook.com/penzugyiszemle

A jelen válság alatt ugyanakkor megváltozott ez a korábban sziklaszilárdnak gondolt elv. 2008-ban az akkor még Dominique Strauss-Kahn által irányított Valutaalap ugyanis azt javasolta a "költségvetési tartalékkal" rendelkező eurózóna tagoknak, hogy ha van rá lehetőségük, akkor próbálják meg ösztönző programokkal talpra állítani a gazdaságukat. A javaslatot meg is hallgatták például a spanyolok, a szlovénok és a ciprusiak, és költekeztek, aminek hatására egy még súlyosabb pénzügyi válságba kormányozták magukat.

2013. április 10. 07:51

2013. április 10. 07:51

Hol hibázott az IMF?

2013. április 09. 07:51

Essen már szét az eurózóna!

Nem kell rettegni az eurózóna szétesésétől, több mint valószínű, hogy néhány éven belül még meg is köszönnék az érintettek.

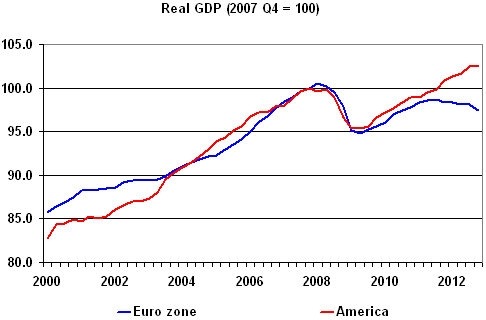

Az Egyesült Államok és az eurózóna a múltban a gazdasági teljesítmény tekintetében jellemzően kéz a kézben haladtak, az elmúlt két évben azonban látványosan elváltak egymástól. Az USA folytatta a növekedést, és 2012 negyedik negyedévében reál GDP-je már 2,5 százalékkal haladta meg a 2007-ben felállított csúcsértéket, miközben az eurózóna mutatója éppen ennyivel, azaz 2,5 százalékkal maradt el a válság előtti rekordtól. (Bővebben lásd "Az euró okolható az USA és az eurózóna szétválásáért" című cikkünket a jobb oldali hasábban)

KÖVESSEN MINKET A FACEBOOKON IS!

http://www.facebook.com/penzugyiszemle

Ami ennél is aggasztóbb, az a tendencia: miközben az USA gazdasága szünet nélkül növekszik - az előrejelzések szerint 2013 első negyedévében az évesített ütem akár a 4,0 százalékot is elérhette -, addig az eurózóna gazdasága szenved a recessziótól, amiből az előrejelzések szerint meglehet, hogy egészen az év végéig nem fog kilábalni.

2013. április 03. 07:51

A bankbetéteken csúszhat el az eurózóna?

Ha a gazdasági problémákra továbbra is politikai megoldások születnek, az könnyen vezethet megoldhatatlan konfliktusokhoz az eurózónában.

Ha az eurózóna nem menti meg Ciprust, akkor veszélybe kerülhet a pénzügyi stabilitás, ha megmenti, mi több, mindig mindenkit megment, akkor a gazdasági szereplők sohasem tanulják meg vállalni a következményeket a pénzügyi döntéseik után. Ez a már jól ismert dilemma, a pénzügyi stabilitás és az ún. moral hazard, azaz a morális kockázat között. (Bővebben lásd "Pénzügyi stabilitás vagy morális kockázat?" című cikkünket a jobb oldali hasábban.)

KÖVESSEN MINKET A FACEBOOKON IS!

http://www.facebook.com/penzugyiszemle

Jean Pisani-Ferry, a brüsszeli Bruegel kutatóintézet igazgatója hangsúlyozza, hogy - különösen válságos időkben - rettentő nehéz megtalálni az egyensúlyt a két cél között, azaz olyan megoldást találni, ami egyszerre stabilizálja a pénzügyi rendszereket, és tanítja a következmények vállalására az egyes piaci szereplőket. Ciprus remek példát szolgáltat erre a dilemmára, egyre inkább úgy tűnik ugyanakkor, hogy sikerült megtalálni a "jó" megoldást: a 100 000 euró alatti betétesek nem fizetnek, ezzel megőrizhető a pénzügyi stabilitás, a határ fölötti betétekre viszont jókora egyszeri adót vetnek ki, így a nagybetétesek megtanulják, hogy vállalniuk kell a pénzügyi döntéseik kockázatát.

2013. április 01. 07:51

Íme a terv Európa újjáépítéséhez

A háborúk után működött, így miért ne működhetne most is egy olyan újjáépítés, melyet átmeneti válságadókból finanszíroznak, és az állam vezérel?

Európa ördögi körbe került: a vállalatok és a háztartások óvatosak, ezért nem költenek, a magas államadósság miatt az államok megszorítani kényszerülnek, aminek következtében a gazdaságok stagnálnak/csökkennek, ami még óvatosabbá teszi a szereplőket, akik még jobban visszafogják a kiadásaikat… (Bővebben lásd "A balanced-budget stimulus lehet a kiút Európában" című cikkünket a jobb oldali hasábban)

És így tovább, Európa szépen lassan csúszik lefelé, és egyelőre esély sem látszik a kilábalásra. A megoldás - ahogy arra Robert J. Shiller, a Yale University professzora rámutat - az ún. "balanced-budget stimulus" lehet, ami annyit tesz, hogy az állam átmeneti válságadókat vet ki, a beszedett pénzt pedig elkölti gazdaságélénkítésre (utakat épít, iskolákat újít fel, közmunkaprogramokat hirdet, munkahelyteremtő beruházásokhoz nyújt támogatást…). A költségvetés hiánya így nem nő, az államadósság sem, miközben a vállalatok és háztartások által őrizgetett pénzek ismét visszatérnek a gazdaság körforgásába.

2013. március 29. 07:51

Lengyelország is bajba kerülhet

A Nobel-díjas közgazdász veri a fejét a falba, amiért a lengyelek továbbra is csatlakozni szeretnének az eurózónához.

Paul Krugman az elmúlt hónapokban/években több fórumon is hevesen bírálta az eurózónát, hangsúlyozva, hogy az egységes deviza válságos időkben rettentő nehéz helyzetbe sodorja a gyengébb fundamentumokkal rendelkező tagországokat. A spanyol, az ír, vagy friss emlékként a ciprusi eset is mind-mind azt példázza, hogy okosabb döntés kint maradni az eurózónából, mint csatlakozni hozzá. (Bővebben lásd "Lengyelország vs. eurózóna: belépni vagy kint maradni?" című cikkünket a jobb oldali hasábban)

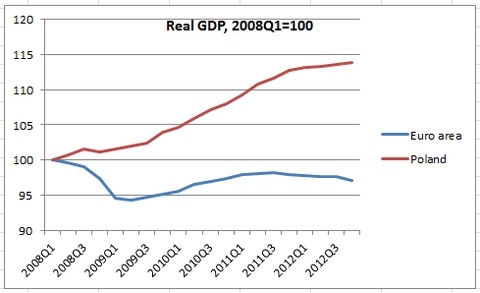

Lengyelország és az eurózóna reál GDP-jének alakulása

Forrás: Krugman Blog, The New York Times

Forrás: Krugman Blog, The New York Times

Éppen ezért ütötte ki a biztosítékot a közgazdásznál a hír: az eurózóna nehézségei ellenére a lengyel kormányfő mindent megtesz a mielőbbi csatlakozás érdekében.

Paul Krugman ugyanakkor úgy látja, hogy a lengyel gazdasági csoda - a lengyel gazdaság az EU-ban egyedüliként elkerülte a recessziót, sőt reál GDP-je az elmúlt 5 évben 15 százalékkal emelkedett, szemben az eurózónában mért visszaeséssel - egyik alapköve épp a saját deviza volt, ami olyan gazdaságpolitikai előnyt jelent, amit hosszú távon komoly hiba lenne feladni.

Hitelesen és közérthetően közpénzügyekről és gazdaságról

Utolsó kommentek