Azért dohányzom, mert kövér vagyok. Nem szokom le akkor sem, ha drága a cigi - állítólag sokan így gondolkodnak, ami adózási szempontból remek lehetőség az államnak.

Egy amerikai kutatás kimutatta, hogy az Egyesült Államok fiatal dohányosai elsősorban súlyproblémáik miatt gyújtanak rá: a konkrét kérdésre, mely szerint súlyfeleslege miatt dohányzik-e, a fiatal lányok 46 százaléka és a fiúk 30 százaléka válaszolt igennel. Az is kiderült, hogy miután fontos számukra a fogyás - amit a dohányzástól remélnek -, az aktuálisnál jóval többet is fizetnének a cigiért. (Bővebben lásd "Dohányzás, rugalmatlan kereslet, és az amerikai súlyproblémák" című cikkünket a jobb oldali hasábban)

A kutatásból három fontos következtetés vonható le:

- A költségvetésnek akár jelentős pluszbevételt is hozhatna a cigarettát terhelő adók emelése, miután a kereslet bevallottan rugalmatlan, azaz a súlyfelesleggel küzdő fiatalok a magasabb árat is kifizetnék.

2013. március 02. 07:51

2013. március 02. 07:51

Adóprés fenyegeti az elhízott cigiseket

2013. február 24. 07:51

Szakad a tőzsde, esik a nyugdíj?

A politikusok a reszkető kezű tőzsdékre figyelnek, így nem is meglepő, hogy egymást érik a megszorító csomagok. Ez a "panic-driven austerity", ami nem egy nyerő recept.

Európában azokban az országokban volt a legnagyobb a kamatkülönbözet (spread), ahol a legnagyobb megszorító csomagokat jelentették be. Mindez első látásra azt jelenti, hogy a piac hozott egy ítéletet, hogy milyen megszorításra van szükség az adott országban, és ezt ki is kényszerítette - ahol nagy volt a spread, ott nagy megszorítást várt el a piac. A helyzet azonban nem ilyen egyszerű,, legalábbis De Grauwe és Ji tanulmánya szerint. (Bővebben lásd "Panic-driven austerity'' és az európai válságkezelés című cikkünket a jobb oldali hasábban)

2013. február 10. 07:22

Megfeji az állam a bűnösöket

Magyarországon chips-adó, Amerikában sin taxe: a lényeg, hogy aki "rosszul" dönt, fizessen.

Romlik a lakosság egészségi állapota, és a fejünk búbjáig ér az adósság? A megoldás a "bűnös termékek" megadóztatása! - egyre több állam követi ezt a logikát, a baj csak az, hogy ezek a speciális adók (sin taxes) akár többet is árthatnak, mint amennyit használnak (lásd az Egészségtelen termékekl megdóztatása című cikkünket a jobb hasábban).

2013. február 01. 07:51

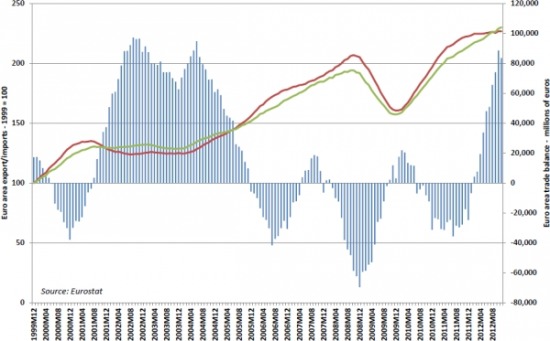

Gyengébb eurót? Még mit nem!!

Az EKB nem hajlandó beállni a sorba és gyengíteni az eurót, a jelek szerint azonban erre nem is lenne szükség.

A fejlett világ jegybankjai - brit, svájci, japán, amerikai - egymás sarkát taposva igyekeznek gyengíteni saját devizájukat, amitől azt remélik, hogy a leértékelődő árfolyamtól szárnyra kap az export, erősödik a hazai ipar, feltámad a munkaerőpiac és emelkedő pályára áll a gazdaság. Egy nagy jegybank van, amely szembe megy a trenddel: az Európai Központi Bank. (Bővebben lásd "Az EKB nem hajlandó gyengíteni az eurót" című cikkünket a jobb oldali hasábban)

Külkereskedelmi egyenleg az eurózónában (kék színű grafikon)

Az ember első gondolata akár az is lehetne, hogy a szép kis adósságválságba belemászó európaiak ismét bakot lőnek, Jacob Funk Kirkegaard, a Peterson Institute közgazdasági kutatóintézet szakembere azonban úgy véli, hogy ezúttal mégis az öreg kontinens jegybankárainak van igaza.

2013. január 29. 07:51

Adósságkáosz az Egyesült Államokban

Az államadósság finanszírozása kezd kaotikussá válni az Egyesült Államokban: folyamatosan megemelt adósságplafon, véget nem érő költségvetési vita, fiscal cliff, jegybanki finanszírozás, ezermilliárd dolláros platinaérme…

A gond ugyanakkor nem csak a 100 százalékos GDP-arányos, és továbbra is stabilan növekvő államadóssággal van, hanem a politikai széthúzással, a romló demográfiával, a tartósan gyenge gazdasági növekedéssel, vagy az egyre drágább egészségüggyel - véli Kenneth Rogoff, a Harvard professzora. Ezek mind rövid, mind hosszú távon jóval komolyabb problémát jelenthetnek, mint maga az államadósság (melyet egyébiránt jelenleg az amerikai állam gond nélkül finanszíroz)… (Bővebben lásd "Adóssággondok: meddig maradhat ellenálló az USA?" című cikkünket a jobb oldali hasábban)

Érdekes kérdés az is, hogy a globális GDP-ből 20 százalékos arányt képviselő USA hogyan lesz képes ellátni a "világ csendőrének" szerepét, ha beigazolódnak az előrejelzések, és 50 év múlva már csak 10 százalékos lesz a GDP-részesedése? Elegendő lesz-e akkor az amerikai hadi kiadás az egyre hálátlanabb szerep ellátáshoz, fenntartható lesz-e a nagyhatalmak közötti béke, és változik-e az amerikai államkötvények iránti befektetői étvágya, ha többé már nem az USA lesz az első számú katonai világhatalom?

Hitelesen és közérthetően közpénzügyekről és gazdaságról

Utolsó kommentek