A politikusok a reszkető kezű tőzsdékre figyelnek, így nem is meglepő, hogy egymást érik a megszorító csomagok. Ez a "panic-driven austerity", ami nem egy nyerő recept.

Európában azokban az országokban volt a legnagyobb a kamatkülönbözet (spread), ahol a legnagyobb megszorító csomagokat jelentették be. Mindez első látásra azt jelenti, hogy a piac hozott egy ítéletet, hogy milyen megszorításra van szükség az adott országban, és ezt ki is kényszerítette - ahol nagy volt a spread, ott nagy megszorítást várt el a piac. A helyzet azonban nem ilyen egyszerű,, legalábbis De Grauwe és Ji tanulmánya szerint. (Bővebben lásd "Panic-driven austerity'' és az európai válságkezelés című cikkünket a jobb oldali hasábban)

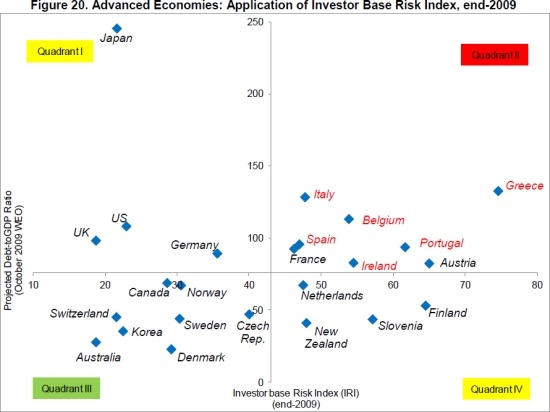

Forrás: IMF

Forrás: IMF

Utolsó kommentek