Egy nappal az EKB elnökének bejelentése előtt a közgazdász megjósolta, hogy az európai jegybank nélkül nem lesz eurómentés.

Az eurónak most már aztán tényleg befellegzett - olvashattuk hetek óta, utalva a romokban lévő olaszokra és spanyolokra. Aztán mégse, csütörtökön ugyanis az Európai Központi Bank elnöke azt mondta, hogy mindent megtesz az euró védelmében. Hozzátette, hogy nyugodtan hihetünk neki, a "minden" igenis elég lesz. A pénzpiacoknak sem kellett több, a tőzsdék szárnyaltak, a forint idei csúcsára ugrott. Az eurózóna ismét csak nem omlott össze… (Bővebben lásd "Az EKB nélkül nincs eurómentés" című cikkünket a jobb oldali hasábban)

Charles Wyplosz közgazdász professzor egy nappal a jegybanki jelzés előtt írt tanulmányt arról, hogy miként menthető meg a fizetési övezet, és láss csodát, a szakember pont az erős jegybanki beavatkozást javasolta.

2012. július 31. 07:51

2012. július 31. 07:51

Aki megjósolta az eurómentést

2012. július 30. 07:51

Ezért buktuk be a svájcifrank-hiteleket

Magyarország egy életre megtanulta, hogy devizában rizikós eladósodni. Tehettünk volna azért, hogy a frank bukót megússzuk?

Svájcifrank-hitelek, magyar lakosság tömeges kínai részvénybefektetései 2007-ben, amerikai ingatlanbuborék, az 1630-as évek holland tulipánmániája, de említhetők a középkori boszorkányüldözések is, ezek mind-mind olyan buborékok voltak, amely kezdetben egyre több követőt vonzottak, majd később szépen lassan, avagy - ez a gyakoribb - látványos összeomlással értek véget. (Bővebben lásd "Buborékok, pénzpiacok nélkül is" című cikkünket a jobb oldali hasábban)

A pénzügyi, gazdasági vagy társadalmi buborékok rendszerint hasonló recept alapján alakulnak ki. Elindul egy gazdasági/társadalmi folyamat, melynek első nyerteseinek sikertörténete a később érkezők kedvét is meghozzák, akik beszállva tovább fújják a lufit.

2012. július 29. 07:51

Belefulladnak az adósságba - És?

Hogyan süllyedhetett történelmi mélységbe az amerikai, brit vagy japán állampapír hozam, miközben ezek az országok korábban soha nem látott adósságokat halmoztak fel?

Első ránézésre talán kicsit ellentmondásos, hogy miközben egy ország úszik az adósságban - Egyesült Államok, Nagy-Britannia és Japán -, a befektetők rekord alacsony hozam mellett hajlandóak megvenni az állampapírokat. Nem úgy lenne logikus, hogy minél nagyobb az adósság, annál kockázatosabb egy ország, és annál magasabb az állampapírok hozama? (Bővebben lásd "Adóssághegy és mégis alacsony kamatok?" című cikkünket a jobb oldali hasábban)

Logikusnak logikus lenne, ezekben az országokban azonban egy mindenre elszánt jegybank működik, melynek deklarált célja, hogy fenntartható szinten tartsa az állampapírpiaci hozamokat. És minthogy a mai pénzrendszerben egy jegybank annyi papírpénzt nyomtat, amennyit csak akar, a befektetők ezt el is hiszik. Így aztán a befektetők - minthogy a várható lassú gazdasági növekedés miatt az infláció tartósan alacsony lehet - szépen meg is veszik az alacsony hozammal forgó állampapírokat.

2012. július 28. 07:51

Nézzünk a jegybank körmére!

Mennyire kell ellenőrizni egy olyan "játékost", aki közel 3000 milliárd dollárnyi portfóliót kezel, és akár egyetlen döntéssel képes változtatni a gazdasági folyamatokon?

Az amerikai Kongresszus alsóháza meggyőző többséggel elfogadta az "Audit the Fed" néven ismert törvényjavaslatot, amely az amerikai jegybank mélyebb ellenőrzését tenné lehetővé. A jegybanki audit szigorítását sürgető - elsősorban republikánus - politikusok arra hivatkoznak, hogy a válság alatt túlságosan is megerősödő Fed már olyan mértékben avatkozik be a gazdasági folyamatokba, és gyakorol közvetett vagy közvetlen hatást az amerikaiak mindennapjaira, ami alaposabb ellenőrzést követel. (Bővebben lásd "Szigorúbban ellenőriznék az amerikai jegybankot" című cikkünket a jobb oldali hasábban)

A Fed mérlegfőösszege ma már a 3000 milliárd dollárt közelíti, több mint 1600 milliárd dollár értékben tart amerikai állampapírokat, valamint több mint 800 milliárd dollár értékben jelzálogpapírokat. Nem kérdés, hogy egy ekkora "játékos" akár egyetlen lépéssel gyökeres változásokat képes előidézni a gazdaságban, mint ahogy az sem, hogy szép számmal vannak döntések, melyek komoly aggodalmakat vetnek fel.

2012. július 27. 07:51

Összeomlóban a nyugdíjrendszerek

Magyarországon gyakran olvashatjuk, hogy bőven van miért aggódnunk nyugdíjügyben, tanulságos, hogy a világ boldogabb felén is recseg-ropog a rendszer.

Az Egyesült Államokban ugyanis az Employee Benefit Research Institute felmérése szerint a megkérdezettek mindössze 52 százaléka számít arra, pénzügyi szempontból békés és nyugodt nyugdíjas évek várnak rá, miközben 20 éve még 75 százalék volt ez az arány. (Bővebben lásd "Komoly nyugdíjgondok az USA-ban is" című cikkünket a jobb oldali hasábban)

És hogy miért ez az aggodalom? Teresa Ghilarducci, a New School for Social Research közgazdásza kiszámolta, hogy a 2010-ben nyugdíj előtt állók 75 százalékának kevesebb, mint 30 000 dollár - megközelítőleg 7,5 millió forint - pihent a magánnyugdíj-számláján, ami még a magyar árak mellett sem lenne megnyugtató tőke a nyugdíjas évekre, nem hogy az Egyesült Államokban. Ebből az összegből például egy nyugdíjasnak átlagosan napi 5 dollár jutna étkezésre, ami cseppet sem nevezhető megnyugtatónak.

2012. július 26. 07:51

Katasztrófára felkészülni!

A mai guruk egy olyan világban nőttek fel, ahol mindig minden megoldódott, de a jelek szerint ennek vége.

A német állampapír hozamok soha nem látott mélységekben csökkennek, miközben a német csődkockázati mutató emelkedik - íme egy piaci anomália, aminek a klasszikus közgazdasági logika szerint nem szabadna megtörténnie. Hiszen ha emelkedik a kockázat, nőni kellene a hozamnak. Ahogy ez amúgy más európai államokban, például Görögországban, Spanyolországban, vagy épp Magyarországon történik is. Miképp lehetséges ez? (erről lásd Újra itt a "katasztrófa-közgazdaságtan" című cikkünket a jobboldali hasábban).

Gillian Tett, a Financial Times publicistája szerint erre a jelenségre többféle magyarázat is adható. Lehet, hogy a CDS-piacok nem hatékonyan működnek, és túlárazzák a kockázatokat, vagyis bár a CDS-felár emelkedik, de a kockázat igazából nem nő. Az is egy lehetséges magyarázat, hogy a német és amerikai piacon dolgozó befektetők "önteltek", és csak idő kérdése, hogy ráébredjenek, mennyi pénzébe is fog kerülni Berlinnek az euró megmentése, ami rögtön a hozamok ugrásszerű emelkedését okozza majd. Az is egy opció, hogy a hozamok azért túl alacsonyak, mert a piac deflációs veszélyt, likviditási csapdahelyzetet, illetve kormányzati beavatkozást áraz.

2012. július 25. 07:51

Póker vagy orosz rulett?

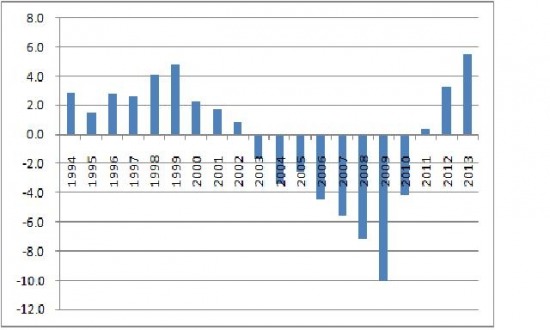

A németek szerint a görögöknek nem jár több hitel, ebben az esetben viszont elkerülhetetlen a csőd. Rizikós blöff egy veszélyes pókerjátszmában, melyben azonban nagyon úgy tűnik, hogy a németeknél vannak a rosszabb lapok.

"Úgy tűnik, hogy Görögország képtelen teljesítni a vállalásait, ebben az esetben viszont nem kaphat több hitelt" - nyilatkozta Philipp Rösler német gazdasági miniszter, akivel a hírek szerint több befolyásos német politikus, sőt még az IMF is egyetért. (Bővebben lásd "Csupán blöff a német fenyegetés?" című cikkünket a jobb oldali hasábban)

Görög költségvetés elsődleges egyenlege (%)

Viszont ha a görögöknek nem adnak több hitelt, akkor csődbe mennek, és végső esetben kiszorulnak az eurózónából. Ekkor azonban a fizetési övezet megroppanhat, aminek legnagyobb kárvallottjai épp a németek lennének.

2012. július 24. 07:51

Hogy lesz így nyugdíjunk?

Európa lakossága elöregedőben, folyamatos a hiány orvosból, mérnökből, egyre kevesebben tartanak el egyre többet. Hogyan lesz így nyugdíjunk, növekvő gazdaságunk és működő szociális rendszerünk, ha még a bevándorlók előtt is becsapjuk az ajtót?

Európa lakossága öregszik, becslések szerint az évszázad közepére a kontinensen közel harmadával csökken a munkaképes korúak száma. Miközben egyre kevesebb gyermek születik, a nyugdíjas korúak aránya növekszik. Nagyon úgy tűnik, hogy ilyen demográfiai kilátások mellett az európai gazdasági és szociális rendszer csakis a bevándorlás aktív támogatásával tartható fenn. (Bővebben lásd "Európának szüksége van a bevándorlókra" című cikkünket a jobb oldali hasábban)

Az európai retorika azonban épp nem ebbe az irányba mutat. A gazdasági válság által felszínre hozott problémák egy részét ugyanis divatos lett a bevándorlók nyakába varrni, épp akkor, amikor a képzett, vállalkozni és dolgozni vágyó fiatalokra Európának nagyobb szüksége van, mint valaha.

2012. július 23. 07:51

Olajmilliárdok vagy környezetvédelem?

Mennyire lesz fontos a környezetvédelem, ha a prognózisok bejönnek, és 2020-ra az USA lesz a legnagyobb olajtermelő a világon?

Az Egyesült Államok 2008-ban olajfelhasználásának kétharmadát még importból fedezte, az elemzői prognózisok szerint ugyanakkor 2020-ra teljesen önellátóvá válhat, sőt a világ legnagyobb olajkitermelőjévé nőhet ki magát. Az energiaszektornak az elmúlt három évben mintegy 600 ezer új állást köszönhet az USA, és ha a fönti jóslat beigazolódik, a soron következő évtizedben akár több millió új unkahely jöhet létre. (Bővebben lásd "Olajszektor és az USA: robbanó profit vagy környezetvédelem?" című cikkünket a jobb oldali hasábban)

Eközben az aszály miatt Colorado államban a pusztító erdőtűz, a legfontosabb termőterületeken pedig a kiszáradó kukorica okozott milliárdos károkat. A világ szén-dioxid kibocsátása becslések szerint 2030-ra - elsősorban a kínai és indiai gazdaságok fellendülésének köszönhetően - akár 50 százalékkal is nőhet, miközben Obama elnök egyre kevesebbet szól a környezetvédelem fontosságáról, az előző elnöki kampányban említett 5 millió zöld-munkahely ígérete pedig már a feledés homályába vész.

2012. július 22. 07:51

Számoljuk fel a munkanélküliséget!

Rövid idő alatt fel lehetne számolni a munkanélküliséget: elbocsátás helyett kevesebbet kellene dolgozni.

Érdekes javaslattal állt elő Dean Baker, amerikai közgazdász, aki szerint a német munkanélküliség csökkenésében nincs semmi ördögi, egyszerűen arról van szó, hogy a németek bevállalták, hogy kevesebbet dolgoznak. (Bővebben lásd "Munkanélküliség: követni kellene a németeket?" című cikkünket a jobb oldali hasábban)

A német és holland munkanélküliség 5-6 százalékon áll, szemben az amerikai 8 százalékkal, miközben a németek és hollandok átlagosan 20 százalékkal kevesebbet dolgoznak tengerentúli kollégáiknál. Az egyes munkavállaló így kevesebbet keres ugyan, mintha teljes munkaidőben dolgozna, a gazdaság egésze ugyanakkor egészségesebb, miután a munkanélküliség alacsony.

2012. július 21. 07:51

Kevesebb közalkalmazottat!

"Nincs szükség több tanárra vagy rendőrre, csökkenteni kell az állami alkalmazottak számát…" - nyilatkozta Mitt Romney, republikánus elnökjelölt.

Hozzátette még, hogy a kisebb állam az amerikaiak érdeke, és az amerikai kormánynak az állami alkalmazottak számának gyarapítása helyett az amerikai embereket kellene segítenie. Felmerül a kérdés - amely nem csak az Egyesült Államok számára, de Európa, azon belül is Magyarország számára is érdekes -, hogy a kisebb állam valóban jó-e az embereknek. (Bővebben lásd "Valóban nincs szükség több tanárra, rendőrre?" című cikkünket a jobb oldali hasábban)

A Chief Executive Magazine minden évben készít egy felmérést, melynek során amerikai vezérigazgatókat kérdeznek meg arról, vajon melyek az üzleti élet szempontjától a legjobb államok. A kép egyértelmű, a biznisz szempontjából az a jó, ha minél kisebb az állam, minél kisebbek az adók, és minél lazábbak a szabályok.

2012. július 20. 07:51

Európa: miért kéne összeomlani?

Az euró elkerülte a kivégzést, és a legutóbbi EU-csúcson kapott egy kis haladékot a totális összeomlás előtt - véli Joseph Stiglitz Nobel-díjas közgazdász professzor. Élhet-e örökké az, akinek ennyiszer keltik halálhírét?

Az elmúlt években számtalan alkalommal olvashattuk, hogy az euró menthetetlen, hónapjai vannak hátra, Európa pedig nem kerülheti el sorsát, a totális összeomlást. Az embernek azonban egy idő után az az érzése, hogy akinek ennyi alkalommal keltik halálhírét, az örökké fog élni. (Bővebben lásd "Európa eddig megúszta" című cikünket a jobb oldali hasábban)

Miért ne? Valóban, az eurózóna válságára nem született megnyugtató recept, amire a közgazdászok is csak csettintenének, de az összeomlást eddig sikerült elkerülni. Az európai politikusok jól láthatóan a maguk lassú és esetlennek tűnő barkácspolitikájukkal mindig csak annyit javítanak az építményen, hogy az éppen ne omoljon rájuk.

2012. július 19. 07:51

Csodafegyver a svájcifrank-hitel?

Csodafegyvernek gondoltuk a svájcifrank-hiteleket, a tengerentúlon pedig a jelzáloggal fedezett kötvényeket, no meg a CDS-eket, és mi lett belőle? Egy jó nagy bukó.

Miért van az, hogy azok a pénzügyi innovációk, melyek valóságos forradalmat jelentenek a pénzpiacon, időről-időre méretes összeomlást idéznek elő a világgazdaságban?

A válasz egyszerű - mint ahogy arra Kenneth Rogoff, a Harvard professzora rámutat, - a pénzügyi szektorban 10-15 évente megfigyelhető egy ciklikusság, melynek első felében új és ígéretes pénzügyi termékek jelennek meg, melyek a ciklus közepén sikert sikerre halmoznak, végül azonban a túláradó spekuláció és a határtalan kapzsiság miatt pénzügyi katasztrófát okoznak. (Bővebben lásd "Szűkös évek várnak a bankárokra" című cikkünket a jobb oldali hasábban)

2012. július 18. 07:51

Évi 100 milliárd - Kaszálnak a németek

A német exportőröknek évente 100 milliárd eurónyi többlet nyereségük származik a gyengülő euróból, csoda, hogy Németország nem akarja gyorsan megoldani a válságot?

A Citigroup bankház vezető közgazdásza, Nathan Sheets és csapata kiszámolták, hogy Németországban nagyon is jól jön a válság és a gyengülő euró, sőt arra jutottak, hogy ha szétrobbanna az eurózóna és visszavezetnék a márkát, az még ennél a 100 milliárdnál is nagyobb bukót jelentene a németeknek. (Bővebben lásd "Nagyot nyernek a német exportőrök a gyengülő eurón" című cikkünket a jobb oldali hasábban)

Ezzel párhuzamosan a Bank of America szakemberei is számolgattak, akiknek az jött ki, hogy az eurózóna felbomlásának legnagyobb vesztesei a németek lennének, akik az euró elvesztése miatt egy legalább 7 százalékos recessziót szenvednének el.

2012. július 17. 07:51

Spanyolország menthetetlen?

Az ibériai állam belekeveredett egy súlyos lefelé tartó spirálba, melyből egyelőre nem látszik más kiút, mint a görög út.

Mint arról már korában írtunk, Spanyolország számára elsősorban nem az államadósság vagy a felelőtlen állami költekezés jelent komoly problémát, hanem az összeomló ingatlanszektor hitelei és a bankrendszer megroppanása. (Bővebben lásd "Spanyolország: tovább előre a görög úton?" című cikkünket a jobb oldali hasábban)

Az ingatlanboom idején rengeteg rossz minőségű hitelt utaltak ki a bankok, melyek most, a munkanélküliség emelkedésével, az ingatlanárak zuhanásával és a gazdaság recessziójával visszafizethetetlenné váltak.

A bankok nyakig ülnek a rossz hitelekben, a munkanélküliek tömegei képtelenek fizetni, az ördögi körből nem látszik más megoldás, minthogy a spanyol állam átvállalja a banki veszteségek egy részét. Ezzel ugyanakkor hirtelen megugrana az államadósság, már egy olyan szintre, amit nem lehetne sem kinőni, sem visszafizetni.

2012. július 16. 07:51

Ne gondolkodj, inkább koppints!

A közgazdaságtan elsőre talán bonyolultnak tűnik, pedig valójában nagyon nem az, főleg ha valaki a jövő helyett a múltba tekint.

Nincs új a Nap alatt, a jelen gazdaságpolitikai dilemmái ugyanilyen fejtörést okoztak az elmúlt évszázadok, sőt évezredek gazdasági vezetőinek is. Nincs más dolgunk, mint megvizsgálni, hogy a múltban a hasonló problémákat milyen módszerekkel próbálták kezelni, és ezek közül a módszerek közül melyek voltak azok, amik működtek. (Bővebben lásd "Ami ott nem működött, az itt se fog" című cikkünket a jobb oldali hasábban)

A jelen válságot szokás az 1929-33-as krízishez hasonlítani, ahol ugyancsak egy korábbi boom végéhez ért a világ, gyors összeomlással, majd elhúzódó recesszióval, munkanélküliséggel, bankcsődökkel, kezelhetetlennek tűnő adósságokkal. Az akkori "válságkezelés" nagyban hasonlított a jelenlegi európai próbálkozásokra, azzal a különbséggel, hogy az 1929-33-as válság során az USA vezetése viszonylag hamar rájött, hogy rossz úton jár.

2012. július 15. 07:51

Nagy bajban a közalkalmazottak

Az ingatlan- és hitelválság nagy vesztesei a közalkalmazottak.

Bár a legfrissebb amerikai munkaerőpiaci jelentés összességében csalódást okozott, a magánszektor kapcsán mégis arról árulkodott, hogy a három éve tartó lassú felépülés folytatódik. Az ingatlanpiaci összeomlás által okozott károk jelentősek, melyek helyreállításához még jó néhány évre szükség lesz, a folyamatok azonban a korábbi két recesszióban megfigyeltekhez hasonlóan alakulnak. (Bővebben lásd "Az amerikai állam is keményen megszorít" című cikkünket a jobb oldali hasábban)

Az állami szférában ugyanakkor más szelek fújnak, itt az említett két recesszióval szemben nem növekedés, hanem ellenkezőleg, folyamatos leépítés zajlik, ami szövetségi és állami szinten három év alatt már több mint 600 ezer elbocsátott közalkalmazottat jelent.

2012. július 14. 07:51

Unod a válságot? Még 200 év!

Az európaiak egy szót se szóljanak, az Amerikai Egyesült Államok átalakulása egy működőképes gazdasági közösséggé mintegy 200 évig tartott!

Újságírók, befektetők és gazdasági "megmondóemberek" gyakran méltatlankodnak azon, hogy az európai politikusok évek óta képtelenek összerakni egy életképes eurózónát. Az igazság azonban az, hogy egy jól működő gazdasági közösség megalkotása legalább évtizedeket vesz igénybe, a követendő példaként felhozott Amerikai Egyesült Államok megalkotása például az 1776-ban aláírt Függetlenségi Nyilatkozattal kezdődött, és mintegy 200 évig tartott. (Bővebben lásd "Fiskális unió: mit tanulhat az EU az USA-tól?" című cikkünket a jobb oldali hasábban)

Az európai integráció a maga gyermekbetegségeivel szépen lassan halad előre, hiba lenne azonban arra számítani, hogy a törekvések akár a következő években beérjenek. Az USA mintájára több nagyon fontos változás vár még az eurózónára. Ezek közül az egyik az ún. "no-bailout" szabály elfogadása és betartása, amely kimondja, hogy az egyes tagállamokat nem menti meg a központi kormányzat, egy esetleges csőd esetén a veszteséget a hitelezőknek kell viselniük. Szép is lenne, ha mindig mindenkit kimentenének, akkor igencsak elkanászodnának a helyi politikusok…

2012. július 13. 07:51

Milliókat vágtak zsebre a bankárok

Van, aki nem csábulna el akkor, ha naponta milliárdok pörögnének át a kezén és egy kis trükkel ennek egy részét zsebre tehetné?

Londonban, a világ legnagyobb bankjainak alkalmazottai közül sokan elcsábultak még a válság előtti években, aminek eredménye szép kis botrány lett a bankszektorban. A vezető bankokról ugyanis kiderült, hogy éveken keresztül manipulálták a bankközi kamatlábakat, amely piac méretét tekintve összesen 700 ezer milliárd dollár értékű. (Bővebben lásd "Libor-botrány: ide-oda tologatták a milliókat" című cikkünket a jobb oldali hasábban)

Elképzelhető, hogy ha egy ekkora összegből csak a százalék töredékét zsebre tudja tenni valaki, az micsoda pénz, hirtelen jött lottó főnyeremény lehet.

2012. július 12. 07:51

Utánozzuk a németeket!

Rövid idő alatt fel lehetne számolni a munkanélküliséget a fejlett világban, egyszerűen követni kellene a német receptet: elbocsátás helyett kevesebbet dolgozni.

Érdekes javaslattal állt elő Dean Baker, amerikai közgazdász, aki szerint a német munkanélküliség csökkenésében nincs semmi ördögi, egyszerűen arról van szó, hogy a németek bevállalták, hogy kevesebbet dolgoznak. (Bővebben lásd "Munkanélküliség: követni kellene a németeket?" című cikkünket a jobb oldali hasábban)

A német és holland munkanélküliség 5-6 százalékon áll, szemben az amerikai 8 százalékkal, miközben a németek és hollandok átlagosan 20 százalékkal kevesebbet dolgoznak tengerentúli kollégáiknál. Az egyes munkavállaló így kevesebbet keres ugyan, mintha teljes munkaidőben dolgozna, a gazdaság egésze ugyanakkor egészségesebb, miután a munkanélküliség alacsony.

2012. július 11. 07:51

Nem segítek! Inkább vesszen az euró!

Alig telt el néhány nap a június 28-29-ei EU-csúcs óta, és a friss hírek máris arról szólnak, hogy az európaiak nem akarnak egymáson segíteni, akkor már inkább veszni hagynák az eurót.

Az EU-csúcson a vezető európai politikusok ígéretes válságkezelő tervet állítottak össze - bankunió alapjainak letétele, gazdaságösztönző csomag, olasz/spanyol kötvénypiacok megtámasztása, bankok feltőkésítése -, a finn pénzügyminiszter ugyanakkor már pénteken jelezte, hogy Finnország inkább kilép az euróövezetből, mintsem hogy kezességet vállaljon más eurózóna tagországok adósságáért. Később kiderült, hogy Hollandia sem járul hozzá ahhoz, hogy az eurózóna mentőalapja, az EFSF/ESM spanyol és olasz állampapírokat vásároljon. (Bővebben lásd "Bankunió: legyen, vagy ne legyen?" című cikkünket a jobb oldali hasábban)

Ha ez nem lenne elég, több mint 150 német közgazdász - a legismertebb szakemberek vezetésével - felszólította Angela Merkel kancellárasszonyt, hogy az EU-csúcson vállaltakkal szembe menve ne támogassa az európai bankuniót.

2012. július 10. 07:51

Még húsz év válság

Az EU vezetői olyan megállapodást kötöttek, aminek semmi realitása.

Húsz évig tartó válságnak néz elébe Európa, legalábbis Wolfgang Münchau, a Financial Times publicistája szerint. Münchau ezt arra alapozza, hogy szerinte a legutóbbi európai uniós csúcsértekezleten született megoldási javaslat egy jelentős lépés volt - csak éppen a rossz irányba ("Az eurózóna válsága 20 évig fog tartani" című írását lásd a jobb oldali hasábban).

A publicista logikusan érvel. A csúcson ugyanis abban állapodtak meg az európai vezetők, hogy lesz közös bankfeltőkésítés, de csak akkor, ha tető alá hozzák a bankuniót. Annyi csupán a baj, hogy a Bundesbank már egyértelművé tette, hogy ez utóbbi csakis politikai unió esetén reális lehetőség, ami pedig jelen állás szerint messze van a megvalósulásra esélyes projektek halmazától. Vagyis rendezkedjünk be egy még húsz évig tartó krízisre!

2012. július 09. 08:29

A munkanélküliség csapdájában

A fiatalkori munkanélküliség az egész életútra rányomja a bélyegét. Márpedig az EU-ban sajnos elég jellemző.

Európa vezetői elsősorban azokra a problémákra keresik a megoldást, melyek látványos pénzpiaci elmozdulásokat - többnyire meredek zuhanást - váltanak ki. Na, de mi lesz azokkal a strukturális, a társadalmi és politikai stabilitást veszélyeztető, de csak hosszabb távon jelentkező gondokkal, amelyek tömegek mindennapjait érintik? (Bővebben lásd "Fiatalok a szakadék szélén" című cikkünket a jobb oldali hasábban)

Ezek többnyire a rövid távú gondok, amiket meg kell oldani. Stabil költségvetés kell, fenntartható állampapír hozamok, bankunió. Rendben. De mi a helyzet, a hosszú távú problémákkal, amik valamiért, ki tudja miért nem ütik ki a biztosítékot a londoni és frankfurti befektetőknél?

2012. július 08. 07:51

Ki lesz a következő áldozat?

Az eurózóna adósságválsága szépen sorban szedi áldozatait, a célkeresztbe kerülő soron következő célpont Szlovénia.

A görög-portugál-ír-spanyol-ciprusi mentőcsomagokat követően az euróválság hatodik mentésre váró tagja Szlovénia lehet, miután az ország az ír/spanyol forgatókönyvhöz hasonlóan egy re súlyosabb bank- és ingatlanpiaci válságba süllyed. (Bővebben lásd "Szlovéniát is menteni kell?" című cikkünket a jobb oldali hasábban)

Az eurózónához 2007-ben vérmes reményekkel csatlakozó ország látványos ingatlanpiaci boomot élt meg 2005 és 2008 között, az ingatlanárak ezen időszak alatt közel 60 százalékkal emelkedtek, a bankok két kézzel szórták a hiteleket, az életszínvonal pedig már az EU átlagát közelítette. A fellendülést elsősorban külföldi hitelekből finanszírozták, mindez azonban nem okozott gondot egészen addig, míg a pénzcsapok el nem záródtak.

2008-ban beütött a krach, az ingatlanárak visszaestek, az építőipar mára harmadára esett, a nem teljesítő banki hitelek száma hirtelen megugrott, az ország pedig a GDP 10 százalékát felemésztő recesszióba süllyedt.

2012. július 07. 07:51

Lecsaptak a csaló bankárokra

Manipulálták a bankközi kamatlábakat, ami akár 800 ezer milliárd dollár értékű pénzpiaci tranzakciót is érinthetett.

Szinte nincs olyan hét, hogy ne írhatnánk egy újabb banki botrányról. A JP Morgan bankház több milliárd dolláros veszteségét követően most itt az újabb felfordulás: kiderült, hogy még a válság előtti években a világ legnagyobb bankjai manipulálták a bankközi kamatlábakat. (Bővebben lásd "Libor-botrány: példát statuáltak a Barclays bankházon" című cikkünket a jobb oldali hasábban)

Az ügy a londoni Barclays kapcsán robbant ki, amely együttműködve a hatóságokkal elsőként nézett szembe a bankfelügyelettel. Ennek eredménye a bank elnökének és vezérigazgatójának lemondása, és 290 millió font büntetés lett. Ha mindez nem lett volna elég, a Barclays tőzsdei árfolyama az elmúlt két hétben mintegy 20 százalékkal zuhant, ami kiválóan jelzi, hogy a befektetők az elmúlt évek negatív tapasztalatai után igencsak érzékenyek a banki trükkökre.

2012. július 06. 07:51

Odaveszhet egy egész generáció

Addig nem lesz itt jó világ, amíg a fiatalok körében népbetegség a munkanélküliség.

"A költségvetés elszállt, az államadósság fenntarthatatlan, ezért történelmi csúcsra ugrott a csődkockázati mutató" - az ilyen és ehhez hasonló híreket már jól ismerjük az elmúlt évekből. Ilyet viszont egészen biztosan nem olvastunk: "Megközelítette az egymilliót a munkanélküli fiatalok száma, egy egész generáció veszhet el, éppen ezért a tőzsdeindex és az euró árfolyama összeomlott."

Mi a különbség a két hír között? Európa rengeteg problémával küzd, a gazdaságpolitikusok azonban elsősorban azokra keresik a megoldást, melyek látványos pénzpiaci elmozdulásokat - többnyire meredek zuhanást - váltanak ki. (Bővebben lásd "Fiatalok a szakadék szélén" című cikkünket a jobb oldali hasábban)

Ezek többnyire a rövid távú gondok, amiket meg kell oldani. Stabil költségvetés kell, fenntartható állampapír hozamok, bankunió. Rendben. De mi a helyzet, a hosszú távú problémákkal, amik valamiért, ki tudja miért nem ütik ki a biztosítékot a londoni és frankfurti befektetőknél?

2012. július 05. 07:51

Olaszország vs. Németország: 2 - 0

Az olaszok nemcsak a foci EB elődöntőjében, hanem a hétvégi EU-csúcson is legyőzték a németeket, csak nehogy a gazdasági versenypályán is úgy járjanak, mint a spanyolok elleni fináléban.

Paolo Manasse, a University of Bologna professzora a kihagyhatatlannak tűnő párhuzammal teszi szemléletessé, hogy bár az EU-csúcs egyes lépései rövid távon jelentős könnyebbséget jelenthetnek Olaszország számára, hosszabb távon nem árt, ha összekapják magukat, mert a történet vége csúfos vereséggel járhat. (Bővebben lásd "Olaszország: hiába a németek felett aratott győzelem?" című cikkünket a jobb oldali hasábban)

Itt van például az a megállapodás, mely szerint az EFSF/ESM mentőalapok számára rendelkezésre álló mintegy 700 milliárd euróból közvetlenül lehet eurózóna állampapírokat vásárolni, amely lépéssel megtámasztható lesz az olasz vagy spanyol kötvénypiac. A németek sokáig ellenálltak, Mario Monti olasz miniszterelnök azonban kiállt az elképzelés mellett, és elfogadtatta azt az európai vezetőkkel.

2012. július 04. 07:51

Falnak ütközhet Kína

Európa előtt még hosszú az út, az USA nem süllyed recesszióba, Kína fölött azonban gyűlnek a fellegek a Harvard professzora szerint.

Az eurózóna a hétvégi EU-csúcson vásárolt magának némi időt, ami remélhetőleg elegendő lehet ahhoz, hogy elkerülje a szétesést és a gazdasági káoszt. Kenneth Rogoff, a Harvard University professzora szerint az európai vezetők jó irányba tettek lépéseket, a bankunió, a gazdaságélénkítés, a kötvénypiaci stabilizáció, a közös bankfelügyelet és a bankok központi alapból történő feltőkésítése mind-mind olyan lépés, ami szükséges az eurózóna stabilitásához. (Bővebben lásd "Jó irányba indult Európa, bajba kerülhet Kína" című cikkünket a jobb oldali hasábban)

Az út azonban még rendkívül hosszú - fejti ki a Bloomberg hírügynökségnek adott interjúban -, Európa vezetőinek pedig további kemény csatákat kell majd megvívniuk egymással és a pénzpiacokkal, mielőtt az eurózóna stabilizálódna. Ebben a csatában lesznek áldozatok, Görögországra például a Harvard professzora szerint további "szenvedés" vár, melynek végén akár ismét csődöt jelenthet a hellén állam.

2012. július 03. 07:51

Mégsem annyira bénák a politikusok?

Az eurózóna válsága tulajdonképpen egy politikai válság, melynek alapja az, hogy az egyes országok vezetői - érthető okokból - foggal-körömmel ragaszkodnak a nemzeti szuverenitáshoz.

Egy valutaunió azonban így nem működhet, ahhoz hogy az eurózóna átalakuljon egy fenntartható gazdasági közösséggé, ahhoz meg kell valósítani mind a bankuniót mind pedig a költségvetési uniót, ez azonban törvényszerűen a szuverenitás egy részének elvesztésével jár. (Bővebben lásd "Miért ennyire nehézkes az európai válságkezelés?" című cikkünket a jobb oldali hasábban)

Ahhoz hogy a rendszer működjön, nem elég a nemzeti devizáról és az önálló monetáris politikáról lemondani. A helyi bankok feletti felügyeletet, a feltőkésítés és betétbiztosítás jogát és feladatát át kell adni egy központi szervnek, a költségvetések megalkotásába beleszólást kell engedni a központi hatóságoknak, és az adószedés jogának egy részéről is le kell mondani.

2012. július 02. 07:51

Ezért omlott össze Spanyolország

Spanyolország az euró miatt került szorult helyzetbe?

"A bajban lévő eurózóna tagállamok a válság előtt felelőtlenül túlköltekeztek, saját maguknak köszönhetik a bajt, így a problémákat oldják meg maguk" - kisarkítva nagyjából így foglalható össze a német álláspont az európai válságkezelés kapcsán.

A félreértés ott van, hogy ez a gondolatmenet - legalábbis Martin Wolf, a népszerű publicista szerint - alapvetően téves. A spanyol költségvetés ugyanis a válság kirobbanása, azaz 2008 előtt éveken keresztül többletet mutatott, az államadóság pedig stabil csökkenő pályán mozgott, sőt a GDP-hez viszonyított 35-40 százalékkal fele akkora volt, mint a német adóság.

A spanyol közpénzügyek tehát látszólag kifogástalan állapotban voltak, só sem volt tehát felelőtlen állami költekezésről. (Bővebben lásd "Az eurón bukott meg Spanyolország" című cikkünket a jobb oldali hasábban)

2012. július 01. 07:51

Munka helyett inkább aludjunk!

A válság miatt elveszített munkaidőt az amerikaiak alvással és TV-nézéssel töltik.

A jelen válság "Great Recession", azaz "A Nagy Recesszió" néven vonul be a történelembe, ki gondolná ugyanakkor, hogy az átlag amerikai mindössze 14 perccel dolgozott kevesebbet 2011-ben, mint az utolsó békeévben, 2007-ben. (Bővebben lásd "Többet alszanak, kevesebbet dolgoznak a tengerentúlon"című cikkünket a jobb oldali hasábban)

Amerikai statisztikusok ugyanis kimutatták, hogy a 15 év feletti lakosság 2011-ben átlagosan napi 3,57 órát töltött munkával, míg négy évvel korábban még 3,81 óra volt ez a szám. Ez az átlag, ami magában foglalja a teljes munkaidőben, részmunkaidőben foglalkoztatottakat és a munkanélkülieket is.

Hitelesen és közérthetően közpénzügyekről és gazdaságról

Utolsó kommentek