Idén el kell költenünk a 2010-es és 2011-es EU-s pénzeket, fel kell készülnünk a 2014-2020-as új költségvetési időszakra, és még az önkormányzati rendszert is át kell alakítani. Nehéz év lesz.

Sűrű év előtt állunk, már ami az uniós pénzek felhasználását illeti. Magyarországnak égető szüksége van minden egyes beruházásra, és sajnos nagyon úgy tűnik, hogy sok városban a fejlesztések idén is szinte kizárólag az uniós projekteken keresztül valósulnak meg. (Bővebben lásd ''A magyar fejlesztéspolitika legnehezebb éve lesz 2013'' című cikkünket a jobb oldali hasábban)

Ahhoz, hogy a gazdaság végleg kikeveredjen a recesszióból, gyorsan, okosan és hatékonyan kell felhasználni az európai adófizetők pénzét, ha lehet, akkor úgy, hogy minél kevesebb ragadjon bent a rendszerben. Hiába nyerünk el ugyanis egy pályázatot, ha adott határidőre nem készül el a projekt, a kifizetés meghiúsul. Éppen ezért létkérdés, hogy a határidők tarthatók legyenek, ami 2013-ban fokozottan is igaz lesz.

2013. január 31. 07:51

2013. január 31. 07:51

Jön a magyar EU-tagság kritikus éve

2013. január 30. 07:51

Csapdába estek a munkanélküliek

A fejlett gazdaságokban a gondok forrása egy-egy iparág, a megoldási próbálkozások azonban általánosak, így nem csoda, ha rendre besülnek az állami élénkítő programok.

A válság kitörése óta a kormányok és a jegybankok mindent megtesznek annak érdekében, hogy újra felpörgessék a gazdaságok motorját, a munkanélküliségi mutatók azonban csak nem akarnak csökkenni, a növekedés pedig csak nem akar beindulni. A kérdés az, hogy vajon miért nincs hatása sem a 0 százalékos jegybanki kamatoknak, sem a sokmilliárdos kötvényvásárlásoknak, sem a kormányzati élénkítő programoknak? (Bővebben lásd "Ezért nem működik az állami stimulus" című cikkünket a jobb oldali hasábban)

Raghuram Rajan, az IMF korábbi vezető közgazdásza szerint a fő gond az, hogy a gazdaságpolitika rossz gyógymóddal próbálkozik. A 2008 előtti fellendülés során alapvetően a hitelek bővülése, és az erre épülő két szektor, az autóipar és az ingatlan szektor húzták a gazdaságot. Nem meglepő módon a krach is ezekben az iparágakban volta legpusztítóbb, és itt hozta létre a legmagasabb munkanélküliséget.

2013. január 29. 07:51

Adósságkáosz az Egyesült Államokban

Az államadósság finanszírozása kezd kaotikussá válni az Egyesült Államokban: folyamatosan megemelt adósságplafon, véget nem érő költségvetési vita, fiscal cliff, jegybanki finanszírozás, ezermilliárd dolláros platinaérme…

A gond ugyanakkor nem csak a 100 százalékos GDP-arányos, és továbbra is stabilan növekvő államadóssággal van, hanem a politikai széthúzással, a romló demográfiával, a tartósan gyenge gazdasági növekedéssel, vagy az egyre drágább egészségüggyel - véli Kenneth Rogoff, a Harvard professzora. Ezek mind rövid, mind hosszú távon jóval komolyabb problémát jelenthetnek, mint maga az államadósság (melyet egyébiránt jelenleg az amerikai állam gond nélkül finanszíroz)… (Bővebben lásd "Adóssággondok: meddig maradhat ellenálló az USA?" című cikkünket a jobb oldali hasábban)

Érdekes kérdés az is, hogy a globális GDP-ből 20 százalékos arányt képviselő USA hogyan lesz képes ellátni a "világ csendőrének" szerepét, ha beigazolódnak az előrejelzések, és 50 év múlva már csak 10 százalékos lesz a GDP-részesedése? Elegendő lesz-e akkor az amerikai hadi kiadás az egyre hálátlanabb szerep ellátáshoz, fenntartható lesz-e a nagyhatalmak közötti béke, és változik-e az amerikai államkötvények iránti befektetői étvágya, ha többé már nem az USA lesz az első számú katonai világhatalom?

2013. január 28. 07:51

Ideje leszámolni a nagy EU-mítosszal

Magyarországra évente közel 1000 milliárd forint EU-s pénz ömlik, de ez a gazdasági mutatóinkon és a növekedési potenciálunkon alig látszik meg.

Gyakran hallhatjuk, hogy a 2007-13-as költségvetési időszakban hazánk összesen 8000 milliárd forintnyi EU-s fejlesztési pénz lehívására jogosult, amely összeget természetesen képtelenség mind felhasználni - a 70-80 százalék már jó eredmény lenne -, mégis, a számok láttán az ember joggal gondolhatná, hogy Magyarország történelmében eljött a Kánaán. A valóságban azonban ezt valahogy mégsem látjuk. (Bővebben lásd "Ez egy érdekek mentén formálódó szabályrendszer'' című cikkünket a jobb oldali hasábban)

Miért nem? Mi lehet az oka annak, hogy idejön évi sok száz, sőt sok ezer milliárd forintnyi EU-s pénz - ami alapján akár szobrot is emelhetnénk a német adófizetőknek -, a gazdaságunk mégis stagnál, szenved, sőt billeg a recesszió szélén. Hát az, hogy a nagy európai uniós mítoszt - miszerint az uniós fejlesztések növelik a potenciális növekedést - egyelőre semmilyen adat nem támasztja alá. Helyi szinten vannak előnyök, de nemzetgazdasági szinten legfeljebb az adott évben.

2013. január 27. 07:51

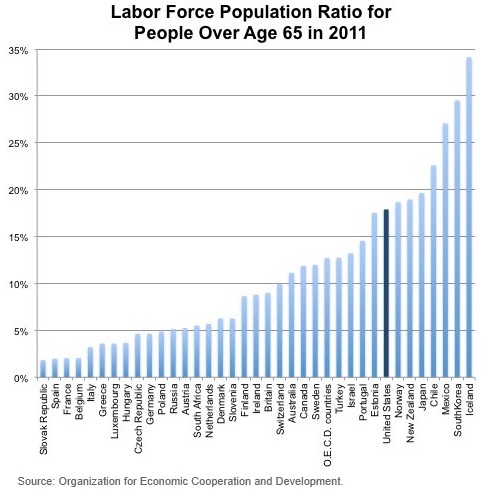

Munka vár a magyar nyugdíjasokra is?

A fejlett világban az a tendencia, hogy egyre több nyugdíjas korú munkavállaló kényszerül dolgozni.

Nincs megállás, az ember hiába ütötte el a 65-öt, menni kell dolgozni. A fejlett világban legalábbis ez a tendencia, ami az optimista szemüvegen keresztül magyarázható lenne a javuló egészségi állapottal vagy megnövekedett várható élettartammal, a szomorú igazság azonban az, hogy mindennek anyagi okai vannak. (Bővebben lásd "Akik még nyugdíjas korban is dolgoznak" című cikkünket a jobb oldali hasábban)

Az Egyesült Államok statisztikai hivatala legalábbis arra jutott, hogy az USA lakosságának 20-25 százaléka kényszerül későbbre tolni a nyugdíjba vonulást, miután a jelenlegi fizetése, vagyona és várható nyugdíja nem teszi lehetővé a "leállást". A tendencia mind a nőkre, mind a férfiakra jellemző, és a szomorú valóság az, hogy mindez nem csak az USA-ra, de a legtöbb fejlett gazdaságra jellemző volt az elmúlt két évtizedben.

2013. január 26. 07:51

Magyarország tartozzon a magyaroknak!

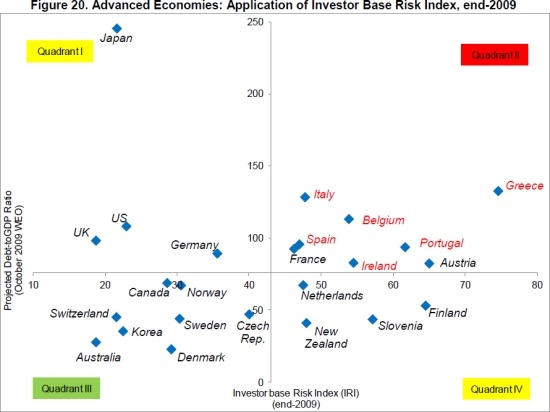

Pénzügyi szempontból egy ország sebezhetősége nem csak attól függ, hogy mekkora a GDP-hez mért államadóssága, hanem attól is, hogy kik tartják az állampapírokat.

Az IMF által készített tanulmány rámutat, hogy sokkal jobban jár az az ország, melynek ugyan magas az államadóssága, de az adósság legnagyobb részét hazai befektetők finanszírozzák - a legjobb példa erre Japán -, mint azok, melyek állampapírjait nagyrészt külföldi invesztorok tartják. (Bővebben lásd "Kockázatos, ha külföldiek finanszírozzák az államot" című cikkünket a jobb oldali hasábban)

Forrás: IMF

Forrás: IMF

A Valutaalap szakemberei az egyes országokra vetítve kiszámolták az ún. Investor base Risk Indexet (IRI), amely azt számszerűsíti, hogy az állampapírok mennyire kockázatos befektetők kezében vannak. Hat befektetői csoportot különböztetnek meg: külföldi jegybankok, külföldi bankok, külföldi egyéb befektetők - magánszemélyek, biztosítók, befektetési alapok -, valamint hazai jegybank, hazai bankok és hazai egyéb befektetők.

2013. január 25. 07:51

Frontszolgálat várhat a forintra

Ha mindenki gyengíteni próbálja az árfolyamot, akkor kitörhet a nagy devizaháború.

Egyik korábbi posztunkban írtunk arról, hogy a saját deviza gyengítése egyértelműen javítja az export versenyképességét. Most egy másik nézőpontból vizsgáljuk meg a kérdést, és bemutatjuk Joseph E. Gagnon, a Peterson Institute kutatóintézet közgazdászának véleményét, aki azt vallja, hogy a világgazdaság jelentős részének kimondottan káros a devizapiaci manipuláció. (Bővebben lásd "Káros vagy hasznos a devizapiaci manipuláció?" című cikkünket a jobb oldali hasábban)

A szakember elismeri, hogy ha egy ország manipulálja - mesterségesen gyengíti - a saját devizáját, azzal bővíti devizatartalékait, fellendítheti az exportját, és munkahelyeket teremthet. Csodaszernek tűnik a módszer, de globális szinten semmiképp sem az, a világgazdaság ugyanis egy zárt rendszer, így az egyik ország nyeresége törvényszerűen egy másik ország veszteségeként jelenik meg.

2013. január 24. 07:51

Mire megyünk a nagy szigorral?

Új, szigorú költségvetési szabályok lépnek életbe az eurózónában. Kérdés, hogy ezek jobban működnek-e mint a korábbiak.

Idén lép hatodik évébe az európai gazdasági válság, aggodalomra ugyanakkor nincs ok, az euróövezeti államok ugyanis 2013-tól kezdődően új költségvetési szabályok követésére kötelezték el magukat: megígérték, hogy a jövőben törekednek a 0,5 százalékos GDP-arányos strukturális hiány elérésére. (Bővebben lásd "Európa: működnek majd az új költségvetési szabályok?" című cikkünket a jobb oldali hasábban)

Mit is jelent ez? A strukturális hiány figyelembe veszi az átmeneti negatív és pozitív kilengéseket a költségvetésekben, azaz az európaiak arra vállaltak kötelezettséget, hogy hosszú évek átlagában teljesítik a 0,5 százalékos költségvetési hiányt.

2013. január 23. 07:51

El a kezekkel a magyar földtől!

Etikailag indokolható-e, ha ki akarjuk zárni a külföldi nagybefektetőket a hazai földpiacról? Meredek vélemény következik, de van benne logika.

Magyarországon is felizzott a vita, de a legtöbb feltörekvő országban fel lehet tenni a kérdést: kapjanak zöld utat a nagy külföldi befektetők a földpiacon, avagy érdemes "védeni" a hazai földet, és jelentős korlátozásokat bevezetni? (Bővebben lásd "Etikai kérdés a külföldiek termőföld-vásárlása" című cikkünket a jobb oldali hasábban)

A szabad piac hívei azt vallják, hogy a létező leghatékonyabb a teljesen liberalizált piac, ahol a piaci szereplők - természetesen betartva a játékszabályokat - korlátozásoktól mentesen működhetnek. Lehet, hogy nem így lesz a legigazságosabb a jövedelmek elosztása, de így valósulhat meg a leggyorsabb és leghatékonyabb gazdasági növekedés. Eszerint érdemes kinyitni a földpiacot és "beengedni" a külföldi nagybefektetőket, akik milliárdos fejlesztéseket hoznak, munkahelyet és jövedelmet adnak.

2013. január 22. 07:51

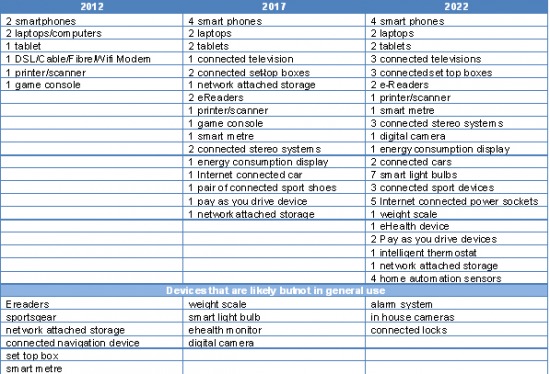

Okos bögrét, okos cipőt mindenkinek!

A nem is olyan távoli jövőben mindenkinél lesz két laptop, három tablet, négy okostelefon és egy okos bögre.

Az elmúlt bő évtizedben a világ egy hihetetlen technológiai forradalomnak volt szemtanúja, melynek során a fél tégla méretű maroktelefonok a szemünk előtt változtak át olyan szuperkészülékekké, melyeken netezni, csetelni, GPS-ezni, fotózni, kamerázni, és még telefonálni is lehet. (Bővebben lásd Orvosság recesszió ellen: küszöbön az "okos forradalom'' című cikkünket a jobb oldali hasábban

Forrás: OECD Insights Blog

Forrás: OECD Insights Blog

Hol áll meg ez a fejlődés, milyen csodamasinákat hozhat a közeljövő? Az OECD előrejelzése talán még a legvadabb elképzeléseken is túltesz, azt jósolják ugyanis, hogy a kétgyermekes háztartásokban a jelenlegi átlagos 10 netes készülék - okostelefon, számítógép, tablet stb. - helyett 2022-re már nem kevesebb, mint 50 lesz.

2013. január 21. 07:51

Csodaszer-e a gyenge forint?

Ha gyengülne a forint, az elméletileg fellendítené az exportot, javítaná a gazdaság versenyképességét, munkahelyeket teremtene. Tényleg ennyire egyszerű lenne?

Jól ismert összefüggés a közgazdaságtanban, mely szerint ha egy ország devizája gyengül, az jót tesz az exportnak. Ez így elsőre talán túl egyszerűnek hangzik, Barry Eichengreen, a Berkeley professzora és Poonam Gupta, az indiai jegybank közgazdásza azonban kimutatta, hogy a pofonegyszerű összefüggés egyértelműen bizonyítható. (Bővebben lásd "Devizaleértékelés hatása az exportszektorra" című cikkünket a jobb oldali hasábban)

Sőt, azt is bebizonyították, hogy a gyengülő deviza a szolgáltatások exportjára különösen pozitív hatással bír, azaz ha egy deviza - mondjuk a forint - gyengül, az fellendíti a turizmust, a határokon átívelő pénzügyi, biztosítási vagy épp informatikai szolgáltatásokat. Nem véletlen, hogy a svájci vagy japán jegybank évek óta próbálja gyengíteni a frankot, vagy hogy a szakemberek egy része az euróválság megoldásának egyik kulcsát az euró leértékelődésében látja (fél füllel az ember talán még olyat is hall, hogy Magyarországon sem lenne tragédia egy kis forintgyengülés).

2013. január 20. 07:51

Állami vagy magánkézben jobb az élet?

Ha a magyar állam magánkézbe adná a BKV-t vagy a Mávot, azzal varázsütésre megoldódnának a masszívan veszteséges állami cégek problémái? Vagy mégsem?

Örök dilemma, vajon privatizálja-e az állam a veszteséges, illetve akár korrupciós botrányoktól sem mentes állami céget? Persze, hisz a magántőke hatékonyabbá, sőt nyereségessé tenné a vállalatot, csökkenne a korrupció és javulna a szolgáltatás minősége - vágják rá válaszként a piacgazdaság hívei. Ne tegye, mert a befektetőket csak a pénz érdekli, kirúgnák a vállalat felét, bezárnák a veszteséges vonalakat - kontrázna az ellentábor. (Bővebben lásd "Érdemes privatizálni a nagy állami vállalatokat?" című cikkünket a jobb oldali hasábban)

Ray Fisman, a Columbia Business School professzora, és Tim Sullivan a Harvard munkatársa a "The Org: The Underlying Logic of the Office," című könyvükben erre a kérdésre keresik a választ, azaz hogy mely esetekben érdemes privatizálni, és mikor kell állami ellenőrzés alatt tartani egy vállalatot, szervezetet.

2013. január 19. 07:51

Irdatlan vagyon parkol svájci számlákon

Fölöttébb hasznos lenne, ha meg lehetne adóztatni az offshore bankszámlákra menekített százmilliárdokat. De van egy pár de.

A napokban nagy port kavart a terv, mely szerint a magyar állam 35 százalékos forrásadóval sújtaná a Svájcba vitt vagyonokat. Az első optimista nyilatkozatok után - melyek százmilliárdos adóbevételekről szóltak - ugyanakkor egyértelművé vált, hogy bár valóban rettentő vagyonokról van szó, a külföldre menekített milliárdos pénzek a legnehezebben megadóztatható forintok. (Bővebben lásd "Miként adóztathatók meg az offshore milliárdok?" című cikkünket a jobb oldali hasábban)

A Tax Justice Network becslései szerint például valahol 20-30 ezer milliárd dollárra - az USA és Japán éves GDP-je - rúghat világszerte a vagyonos magánszemélyek által külföldre menekített pénzösszeg, melynek mintegy harmada bűnözésből, 3-4 százaléka korrupcióból, a fennmaradó 60-65 százaléka pedig szimplán vagyonmenekítésből származik. A kimutatás szerint egyébiránt a három legkedveltebb "menedék bank" a svájci UBS és Credit Suisse, valamint az amerikai Goldman Sachs.

2013. január 18. 07:51

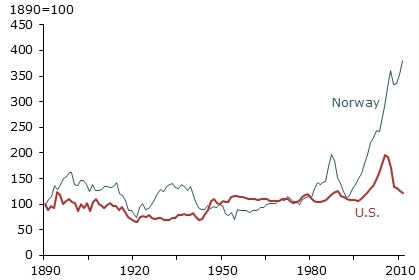

Érik az újabb ingatlanpiaci összeomlás

Alig telt el pár év a legutóbbi ingatlanpiaci krach óta, máris duzzad a következő buborék. Ezúttal Norvégiában.

Az emberiség nem tanul semmiből, sem mások, sem a saját hibáiból. Azok után, hogy 2008-ban összeomlott az USA pénzügyi rendszere, ingatlanpiaca, amiből világméretű válság kerekedett, az ember azt gondolná, hogy az emberiség egy leckét alaposan megtanult: vigyázzunk az ingatlanpiaci buborékokkal, mert abból nagy baj lehet. (Bővebben lásd "Ingatlanbuborékot fújnak a norvégok?" című cikkünket a jobb oldali hasábban)

Ingatlanárak alakulása Norvégiában és az USA-ban

A norvégok gyakorlatilag kimaradtak az elmúlt öt év összeomlásaiból és válságaiból, de úgy tűnik, szeretnék bepótolni a lemaradást: jókora ingatlanpiaci lufit fújnak épp, ami félő, hogy ugyancsak szomorúan végződik majd.

2013. január 17. 07:51

Drága mulatság szinglinek lenni

Az egyedül élők életük során akár egymillió dollárral is többet költhetnek egészségügyre, lakbérre, adóra, mint a házasságban élők. Ez is Amerika.

Lisa Arnold és Christina Campbell, a téma lelkes követői rámutatnak, hogy jelenleg az Egyesült Államokban mintegy 1000 jogszabály létezik, amely a lakosság közel 50 százalékát kitevő szinglikkel szemben valamilyen előnyhöz juttatja a házasságban élőket. Az állami gyakorlatot a magáncégek is követik, így a szingliknek az élet egyre több területén kell mélyebben a zsebükbe nyúlniuk. (Bővebben lásd "Adózási különbségek és a családi állapot" című cikkünket a jobb oldali hasábban)

Jelentős előnyt élveznek a házasok a szinglikkel szemben például a különféle biztosítások - autó, lakás, élet - terén, egy főre vetítve olcsóbb a lakhatásuk is, ráadásul még az egészségügyi- és nyugdíjrendszer is nekik kedvez. Egy teljes élet során egy szingli nő a házasságban élő társaihoz képest a számításaik szerint 400 ezer és egymillió dollár közötti összegtől esik el a hátrányos szabályozás miatt. Mindez szerintük azon túl, hogy igazságtalan, még teljes mértékben indokolatlan és diszkriminatív is.

2013. január 16. 07:51

Összeomló nyugdíjak, kiürülő óvodák

Ha nem születnek gyermekek, abból néhány évtized múlva nagy baj lesz: tartós recesszió, összeomló nyugdíjrendszer és adósságválság várható.

Egyre több, aggódó hangvételű elemzés jelenik meg az Egyesült Államokban, melyek szerint több államban is a népesség középtávú fennmaradásához szükséges 2,1 alá csökkent az ún. termékenységi arányszám. (Bővebben lásd "A demográfiai fenntarthatóság mint a gazdaságpolitika legfontosabb feladata" című cikkünket a jobb oldali hasábban)

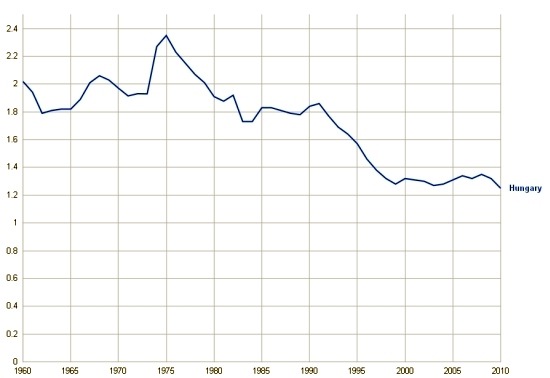

Termékenységi arányszám Magyarországon

Ha az arányszám - amely megmutatja, hogy egy szülőképes korú nőre vetítve mennyi gyermek születik átlagosan - tartósan 2,1 alatti, akkor a népesség elöregszik, a gazdasági növekedés lelassul, a nyugdíjkiadások megugranak, az államadósságra és a költségvetésre pedig elviselhetetlen terhek hárulnak. Szélsőséges esetben a gazdasági teljesítmény visszaeshet, a nyugdíjrendszer összeomolhat, az államadósság pedig fenntarthatatlanná válhat…

2013. január 15. 07:51

Nagy döntés előtt a magyar közszféra

Maradjunk meg a "régi rendszernél", vagy kövessük a nálunk fejlettebb országokat, még akkor is, ha ez rövid távon plusz kiadással jár? Jól ismert dilemma, amivel a magyar közszféra is szembesül.

Korábban több posztunkban is írtunk arról - például itt és itt -, hogy az államnak a kiegyensúlyozott költségvetés megteremtéséhez nem feltétlenül kell megszorítania, az egyenleg javulása úgy is elérhető, ha a hatékonyságot javítja. Nem feltétlenül kell tehát több pénzt beszedni a gazdaság szereplőitől, inkább arra kell törekedni, hogy a már meglévő forrásokat a lehető legokosabban költse el. (Bővebben lásd "Az eredményszemléletű számvitelre történő áttérés elvi programja" című cikkünket a jobb oldali hasábban)

Ebbe a gondolatmenetbe illeszthető be az az elképzelés, mely szerint a közszférában érdemes lenne áttérni a jelenleg használt pénzforgalmi szemléletről az eredményszemléletű számvitelre.

2013. január 14. 07:51

Lesben áll az inflációs szörnyeteg

Nagy a csábítás, hogy a jelenleginél magasabb inflációt engedjenek meg a jegybankok, félő ugyanakkor, hogy az árak hamar elszabadulnának.

Gyakorlatilag kész tényként lehet kezelni, hogy a válság előtt követett jegybanki politikákhoz, azaz az inflációs célkövetés rendszeréhez nincs visszaút, az igazi kérdés már csak az, hogy a jövőben a világ legnagyobb központi bankjai milyen célokat fognak követni. Mint lehetséges új jegybanki cél, szóba került a nominális GDP, de szakmai berkekben mint ötlet felmerült a bérszínvonal követés is. (Bővebben lásd "Csak óvatosan az inflációval!" című cikkünket a jobb oldali hasábban)

Akárhogy lesz, ha az infláció kikerül a jegybanki célkeresztekből, az nagy valószínűséggel a pénzromlási ütem gyorsulásával jár majd, ahogyan erre már konkrét utalások is történtek: egyre több közgazdász véli úgy, hogy válságos időkben a fejlett világ jegybankjai megengedhetnének a jelenlegi 2,0 százalékos inflációs céloknál magasabb, mondjuk 4-5 százalékos értékeket is.

2013. január 13. 07:51

Francia, magyar - két jó barát

Az adófizetőktől kapott pénzekre értékkent tekintsünk, akkor is, ha kis összegekről van szó - egy párizsi vélemény, ami akár budapesti is lehetne.

A makrogazdasági elemzők és a gazdaságpolitikusok nagy része hajlamos a közpénzügyek rendbetételekor kizárólag mennyiségi szempontok alapján dönteni. Márpedig a közpénzek elköltésének minősége legalább ugyanilyen fontos - legalábbis ez derül ki Didier Migaud, a francia számvevőszék elnökének minap elmondott beszédéből. (Bővebben lásd "Minden fillér közpénzt meg kell becsülni" című cikkünket a jobb oldali hasábban)

A francia gondolatmenet nagyban hasonlít arra, amit Magyarországon ugyancsak a Számvevőszék hangsúlyoz - mint arról ebben és ebben a posztban már mi is beszámoltunk.

2013. január 11. 07:51

Mégsem kellenek az állami milliárdok

A közbeszerzések ideális lebonyolítása elvi szinten sem egyszerű, nem hogy a gyakorlatban.

Ki építse a metrót, melyik beruházó nyeri el a milliárdos autópálya-projektet, vagy épp ki újíthatja fel a gimnáziumot? És mi van, ha a nyertes visszatáncol? Súlyos kérdések, melyek közvetlenül csak kevesek életére vannak befolyással, közvetetten mégis mindenkit érintenek. (Bővebben lásd "A közbeszerzés mint árverés - Elméleti modellek és gyakorlati problémák" című cikkünket a jobb oldali hasábban.)

Magyarországon évente a GDP 5-10 százalékának megfelelő összeget költenek el közbeszerzésekre, ami forintban kifejezve valahol 1200 és 2500 milliárd között lehet. Ekkora summánál már minden apró százalék tízmilliárdokat jelent, így nagyon nem mindegy, hogy mely cégek és milyen feltételekkel nyerik el a lehetőséget.

2013. január 10. 07:51

A forintra kellene „lőni”?

A világ jegybankjai az infláció helyett a gazdasági növekedésre koncentrálhatnak a jövőben, a feltörekvő országokban azonban bezavar a devizaárfolyam.

Egyre többen egyre többet beszélnek arról, hogy a jegybankokban a korábbi inflációs célkövetés rendszerét elsöpörte a válság, és szinte biztosnak tűnik, hogy a régi rendszerhez nincs visszaút. A jövő jegybankjait új célok és új eszközök jellemzik majd, melyek a remények szerint jobban illeszkednek a megváltozott gazdasági rendhez. (Bővebben lásd "Tartós paradigmaváltás a jegybanki politikákban" című cikkünket a jobb oldali hasábban)

A fejlett világ központi bankjainak célja például egyre inkább úgy tűnik, hogy a nominális GDP - reál GDP plusz infláció - növekedési ütemének stabil szinten tartása lesz. Egy 2,0 százalékos infláció és 3,0 százalékos reálgazdasági növekedés mellett hosszú távon a nominális GDP-re vonatkozó 5,0 százalékos cél tűnik reálisnak. Azaz ha a gazdaság nominális növekedési üteme ettől elmarad, akkor a jegybank minden eszközzel - nem csak a kamattal - igyekszik majd élénkíteni, tartósan 5,0 százalék feletti bővülés esetén pedig hűteni.

2013. január 09. 07:51

Hatékonyabb állammal a deficit ellen

Nem arra kellene figyelni, hogy milyen megszorításokkal lehet faragni a költségvetési hiányon, hanem arra, hogy hogyan lehet hatékonyabban elkölteni a milliárdos adóbevételeket.

Kenneth Rogoff, a Harvard professzora egyértelművé teszi: nem akarunk lemondani az állam által biztosított szolgáltatásokról (autópálya, tömegközlekedés, ingyenes felsőoktatás, nyugdíj, rendőr…), miközben többet sem akarunk adózni, a költségvetés hiányát valahogy mégis le kellene szorítani. (Bővebben lásd "Hatékonyabb állam kell" című cikkünket a jobb oldali hasábban)

A megoldás a szakember szerint csakis az lehet, ha az állam hatékonyabban költi el az adóbevételeket, így vagy kevesebb adóból biztosít ugyanolyan szolgáltatást, vagy szinten maradó adók mellett nyújt egyre többet és többet.

2013. január 08. 07:51

Lejárt receptet írt fel az IMF

Megvan, mit nézett el alaposan az IMF, amikor megszorítást javasolt az európai országoknak.

Korábbi posztunkban bemutattuk, hogy az IMF alapos hibát vétett a válság során, miután alulbecsülte a költségvetési szigor gazdasági aktivitásra való kihatását. A szakemberek ugyanis úgy számoltak, hogy az eurózónának megéri ragaszkodni a megszorításokhoz, miután 1 százaléknyi adóemelés vagy kiadáscsökkentés "mindössze" 0,5 százalékkal csökkenti a GDP-t. Ezzel szemben kiderült, hogy a negatív hatás a valóságban nem 0,5, hanem 1,3, azaz egy 1 százalékos megszorítás valójában 1,3 százalékkal rontott a nemzeti összterméken. (Bővebben lásd "Ezért tévedett az IMF" című cikkünket a jobb oldali hasábban)

De vajon hogyan tévedhetett ekkorát az IMF, és hogyan adhatott olyan tanácsot az eurózónának, ami hosszú elnyújtott stagnálást, a dél-európai országokban pedig mély recessziót okozott?

2013. január 07. 07:51

Mikor jönnek haza a londoni magyarok?

A feltörekvő országokba egyre több külföldön pallérozódott vállalatvezető tér haza.

Az elmúlt évtizedekben a globalizáció erősödésével beindult a "brain drain", vagy "agyelszívás" folyamata, melynek során a fejlett nyugati államok magukhoz csábították a szegényebb feltörekvő országok okos és tettre kész fiataljait. A fiatalok új hazájukban diplomát szereztek, nyelveket tanultak, munkát vállaltak, sőt nem ritkán vállalatot alapítottak, vagy küzdötték fel magukat egy-egy nagy cég vállalati ranglétráján. (Bővebben lásd "Brain gain: egyre több vállalatvezető tér haza" című cikkünket a jobb oldali hasábban)

A folyamat a feltörekvő országoknak jelentős veszteséget okozott, hiszen potenciális adófizetőket veszítettek, a fogadó országnak viszont óriási nyereséget jelentett. Mára ugyanakkor egyre több jel utal arra, hogy a folyamat fordulóban van.

2013. január 06. 07:51

Lenne mire költeni a nyugdíjpénzeket

A fejlett a gazdaságok a mainál akár jóval magasabb államadósságot is megengedhetnének maguknak, főleg ha a leendő nyugdíjasok még jobban beszállnának a buliba.

Az elmúlt években a gazdaságpolitikusok - elsősorban az eurózónában - úgy tekintettek az államadósságokra, mint első számú közellenségekre, egyre inkább bebizonyosodik ugyanakkor, hogy egész végig rossz vadat üldöztek. (Bővebben lásd "Ennél jóval magasabb államadósság is finanszírozható lenne" című cikkünket a jobb oldali hasábban)

Látszólag van is oka a félelmeknek, az államadóság a legtöbb fejlett gazdaságban ugyanis a II. Világháború óta nem látott szintre emelkedett, amiből azt gondolhatnánk, hogy minden országban tombol az adósságválság, a kötvénypiacok pedig az összeomlás szélére kerültek. Mindez ugyanakkor távolabb nem is lehetne a valóságtól, hiába emelkedett ugyanis a brit államadósság a GDP 80, az amerikai 100, a japán pedig a nemzeti össztermék 200 százaléka fölé, az állampapírpiaci kamatok ezekben az országokban történelmi mélypontra estek.

2013. január 05. 07:51

Elkerültük a káoszt, de milyen áron?

Túl magas a költségvetés hiánya? Ha csökkented a kiadásokat, megmenekülsz, ha adót emelsz, elbuksz.

A pénzügyi világ kitörő örömmel fogadta a hírt: az USA gazdaságát elkerülte a "fiscal cliff", miután az ország vezetői megegyeztek a költségvetést rendbe tevő intézkedésekről. Pontosabban adóemelésekről, melyek bár rövid távon valóban javítják a költségvetés helyzetét, a gazdaság hosszú távú növekedési kilátásait, azaz végső soron az adóbevételek jövőbeli várható értékét csökkentik - véli William G. Gale, a Brookings intézet közgazdásza. (Bővebben lásd "Súlyos hibát vét az USA az adóemelésekkel" című cikkünket a jobb oldali hasábban)

A szakember szerint az USA gazdaságának egyenesen ösztönzőkre lenne szüksége, és semmiképpen sem adóemelésre, arról nem is beszélve, hogy a politikusok a döntéssel nem terelték hosszú távon is fenntartható pályára a költségvetést, csupán elodázták a bajokat. Lehet, hogy jobb lett volna hagyni, hogy életbe lépjenek az automatikus kiadáscsökkentések, ami rövid távon kétségtelenül nagyobb sokkot eredményezett volna, hosszú távon azonban jobb pozícióba juttatta volna a gazdaságot?

2013. január 04. 07:51

Minél messzebb Európától!

Magyarországon a válság ellenére is a jólét szinonimája Nyugat-Európa, de a tengerentúlon sokak szerint az európai út a pokolba visz.

Az Egyesült Államok gazdasági rendszerében az elmúlt években egyre több, Európából már jól ismert szociális elem jelent meg, ami félő, hogy az öreg kontinenshez hasonlóan az USA-t is tévútra tereli - véli Samuel Gregg, az Acton Institute igazgatója. (Bővebben lásd "USA: tovább előre az európai úton" című cikkünket a jobb oldali hasábban)

Az USA ma már nem az a szabad piacgazdaság, ahol a vállalkozói kedv erősítése és az államtól való függetlenség a legfontosabb gazdasági eszmék, ma már egyre többen függnek valamilyen szociális programon vagy segélyen keresztül az államtól, az adóterhelés történelmi csúcson van, az adósság elszállt, a gazdaságot előre lendítő társadalmi rétegek adóterhelése pedig növekszik.

2013. január 03. 07:51

Ezt alaposan félrenézte az IMF

Kiderült, hogy hibás modell alapján dolgozott és adott tanácsokat éveken át a Valutaalap.

Egy tipikus és elég leegyszerűsítő gazdaságpolitikai "leosztás" szerint világunk azért nem a létező világok legjobbika, mert a választóik fogságába esett nemzeti kormányok nem elég bátrak ahhoz, hogy a bölcs nemzetközi szervezetek tanácsait követve kijussanak a válságból. Na de mi van akkor, ha a kapott nemzetközi tanács egyszerűen rossz? (Bővebben lásd "Az IMF és a költségvetési szigor: ideje újragondolni!" című cikkünket a jobb oldali hasábban)

Felmerül természetesen a kérdés, hogy mit jelent a "rossz" ebben a kontextusban, de az bizonyos, hogy ha a tanácsadáshoz használt modell téves, akkor jó eséllyel téves a javasolt gyógyszer is. Na valami ilyen történt a Nemzetközi Valutaalap (IMF) legutóbbi kongresszusán, ahol az IMF beismerte, hogy mindeddig alulbecsülte a költségvetési szigor gazdasági aktivitásra való kihatását.

2013. január 02. 07:51

Hát ezért tartjuk a közgazdászokat?

A közgazdászok amit csak lehetett, elszámoltak az elmúlt öt évben.

"Miért nem látta senki a közelgő válságot?" - kérdezte II. Erzsébet brit királynő még 2008-ban a London School of Economics közgazdászait. És hogyan lehet az, hogy a "szakma" jócskán túlbecsülte a 2011-12-re jósolt gazdasági növekedéseket Európában? Miközben ugyanis az üveggömbök mindkét évre 2-2,5 százalékos növekedést jósoltak, addig az eredmény stagnálás/recesszió lett. (Bővebben lásd "Miben tévedtek a közgazdászok?" című cikkünket a jobb oldali hasábban)

A közgazdasági modellek alaposan felsültek a válság előtt és alatt is, ami felveti a kérdést: van-e egyáltalán értelme a gazdasági tervezésnek egy olyan világban, ahol akár egy-két hónap alatt alapjaiban változhatnak meg a feltételek.

Hitelesen és közérthetően közpénzügyekről és gazdaságról

Utolsó kommentek