Az MNB az elmúlt hónapokban vígan csökkentette az alapkamatot, de könnyen lehet, hogy ennek a boldog időszaknak hamarosan vége szakad.

Az alapkamat május végén a rekord alacsonynak számító 4,5 százalékra csökkent Magyarországon, ami a súlyos adósságterhet cipelő ország számára jókora könnyebbséget jelent. A kamatvágások lehetőségét ugyanakkor elsősorban nem a magyar gazdaság teljesítménye teremtette meg, hanem az, hogy a világban történelmi mélypontokra estek a kamatszintek, amely alacsony értékekhez a magyar alapráta is tudott igazodni. (Bővebben lásd "A fejlett kötvénypiacok hozamemelkedésének következményei" című cikkünket a jobb oldali hasábban)

KÖVESSEN MINKET A FACEBOOKON!

KÖVESSEN MINKET A LINKEDINEN!

Ennek a kamat Kánaánnak azonban előbb-utóbb vége lehet, és egyre inkább úgy tűnik, hogy a folyamat májusban már el is kezdődött. Az amerikai kötvénypiacon ugyanis az irányadónak tekintett 10 éves állampapír hozama május hónapban 1,6 százalékról 2,2 százalékra emelkedett, amely szintre több mint egy éve nem volt példa. A fejlett kötvénypiacokon tapasztalt hozamemelkedés óriási jelentőségű esemény, ami legalább két nagyon fontos kérdést felvet a közeljövőre vonatkozóan.

2013. június 04. 07:51

2013. június 04. 07:51

Eddig örülhettünk az alacsony kamatoknak?

2013. máj 01. 07:51

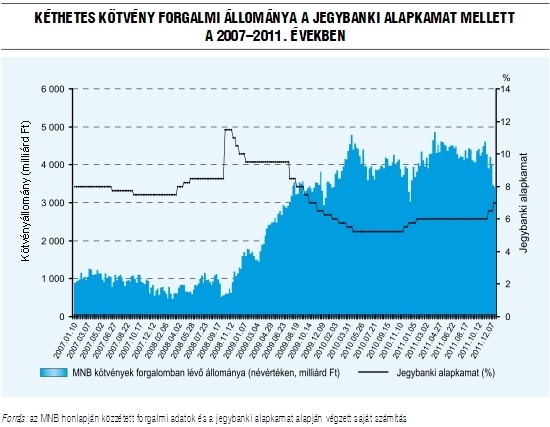

Óriási pénzcsapot zárna el az MNB

Az MNB tegnap közölte, hogy augusztus elejéig a mostani 4500 milliárdról 3600 milliárdra csökkentenék a kéthetes betéti állományt. Itt az ideje, mert van min spórolni, az biztos.

Egyik korábbi posztunkban kifejtett okok nyomán 2009-et követően a magyar kereskedelmi bankoknak jelentős forintforrásaik keletkeztek. Ezeket a pénzeket nem forgatták vissza hitelezésre, nem vettek belőle állampapírt, hanem a jegybanknál tartották. Gondot csak az jelentett, hogy ez a jegybank számára évi 200-250 milliárd forint kamatkiadást okozott, és okoz a mai napig is.

Sajnos olyan világot élünk, amikor az államnak minden egy forint kiadásra oda kell figyelnie, nem engedhet meg magának egyetlen felesleges milliárdnyi plusz költséget sem, nem hogy 200-at. (A témáról készített "A monetáris politika kockázatai és az államadósság-szabály" című ÁSZ-tanulmány a jobb oldali hasábban érhető el.)

KÖVESSEN MINKET A FACEBOOKON IS!

http://www.facebook.com/penzugyiszemle

Ma Európában takarékoskodni kell, ez a jelszó, különösen ott, ahol bőven van tere a költségek faragásának. Magyarországon az MNB tipikusan ilyen hely, ahol több európai ország gyakorlatát átvéve akár évi több tíz milliárd forint megtakarítás is elérhető lenne.

2013. március 21. 07:51

Százmilliárdokért védjük a forintot

Sokkal nagyobb devizatartalékot tartunk fenn, mint a régiós versenytársaink, ami tíz- vagy akár százmilliárdokban mérhető pluszköltséget jelent.

Korábbi posztunkban már írtunk arról, hogy az IMF-hitel jóval drágább annál, mint amit korábban gondoltunk, továbbá hogy a jegybank által fenntartott devizatartaléknak jelentős költségei vannak. Ez a költség akár a GDP 1,0 százalékára is rúghat évente, azaz a jegybanki devizatartalék fenntartása akár évi 250-300 milliárd forintot is kivehet az adófizetők zsebéből. (Bővebben lásd "Devizatartalékolás Közép-Európában" című cikkünket a jobb oldali hasábban)

Kérdésként adódik, hogy lehetne-e kevesebb devizát tartani, csökkentve ezzel a tartalék horribilis fenntartási költségeit. Az nem is kérdés, hogy egyáltalán kell-e tartalék, ennek hiányában ugyanis az ország védőpajzs nélkül maradna, és pénzügyileg egészen biztosan összeomlana. Devizatartalék egészen egyszerűen kell, nincs mese, az ugyanakkor nem egyértelmű, hogy mennyi kell.

2013. március 18. 06:39

A devizahitel megfojtja a magyar gazdaságot

Igazából örülnünk kellene a 300 forint feletti eurónak, a leértékelődés ugyanis felpörgethetné a gazdaságot… csak a devizahitelek ne lennének.

Egyértelmű pozitív kapcsolat mutatható ki egy ország devizaárfolyama és folyó fizetési mérlegének egyenlege között: minél gyengébb a hazai deviza, annál jobban teljesít például a külkereskedelem, és annál több stabilitást nyújtó euró és dollár marad az országban. (Bővebben lásd "Jegybanki intervenció hatása a folyó fizetési mérlegre" című cikkünket a jobb oldali hasábban)

Ez alapján akár még örülhetnénk is a gyenge forintnak és a 300 feletti eurónak, sőt, ahogy arra Joseph E. Gagnon, Peterson Institute kutatóintézet közgazdásza rámutat: a gazdaságpolitikának érdemes különböző eszközökkel gyengítenie a hazai fizetőeszközt. A módszerek között éppúgy fellehetők a gazdaságpolitikusok szóbeli iránymutatásai, mint a direkt devizapiaci beavatkozások…

2013. február 13. 07:51

Az is baj, ha erősödik a forint?

Rettentő fontos, hogy Magyarország megfelelő devizatartalékkal rendelkezzen, viszont ha túl sok az euró, azon százmilliárdokat bukhatunk.

Magyarország nem létezhet devizatartalék nélkül, ha nem heverne megfelelő mennyiségű euró a jegybank számláján, akkor az ország pénzügyei szélsebesen összeomlanának, és futhatnák a forintunk után. A válság előtti megközelítőleg 15 milliárd euróról mára 35 milliárd euróra - több mint 10 000 milliárd forint - nőtt a devizatartalékunk, ami egyfelől megnyugtató, másfelől viszont jelentős veszteségforrás, amin akár évi százmilliárdokat is bukhatunk. (Bővebben lásd "A költségvetés kockázatai a következő években" című cikkünket a jobb oldali hasábban)

Két módon is veszíthetünk a túl nagy devizatartalékon. A legkézenfekvőbb és leggyorsabb veszteség abból adódhat, ha a forint erősödik. Igaz ugyan, hogy a jegybanki kimutatásokban nem szerepelnek a napi mozgások, de elméletileg a 35 milliárd eurónyi devizatartalékon akár egy hét alatt bukhatunk 350 milliárd forintot, ha az euró árfolyama 10 forinttal süllyed.

Hitelesen és közérthetően közpénzügyekről és gazdaságról

Utolsó kommentek