Az amerikai jegybank ismét beindíthatja a pénznyomdát, de nem az inflációtól kell félni, hanem pont ellenkezőleg, az infláció hiányától.

Befektetők és közgazdászok hetek óta a Fed elnökének Jackson Hole-i nyilatkozatára vártak, mondván Ben Bernanke most talán bejelenti az amerikai pénznyomda harmadik körét. Bejelentés ugyan nem történt a múlt hét pénteki eseményen, a jegybankár azonban szépen előkészítette a terepet, egyértelművé téve, hogy ha a gazdaság állapota úgy kívánja, akkor egy percig sem fognak habozni. (Bővebben lásd "Közel a deflációs zónához az USA" című cikkünket a jobb oldali hasábban)

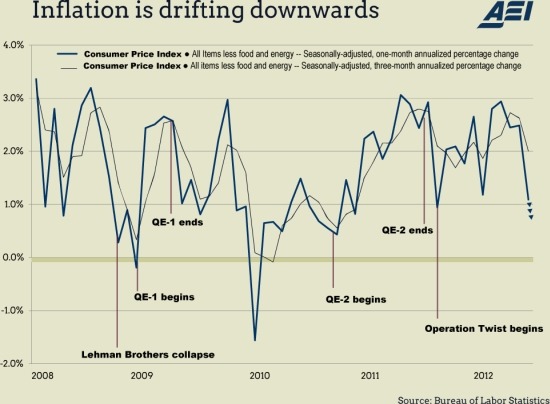

Infláció alakulása az Egyesült Államokban

Oka mindenesetre lenne a jegybanknak élénkíteni - a munkanélküliség magas, a gazdasági növekedés pedig lassú -, a kérdés ugyanakkor továbbra is az, hogy feltétlenül jó ötlet-e szünet nélkül üzemeltetni a pénznyomdát. A szkeptikusok ugyanis azért aggódnak, hogy a jegybank által kinyomtatott dollár milliárdok előbb-utóbb fel fogják pörgetni az inflációt, és el fogják értékteleníteni a dollárt, míg nem az "agyon nyomtatott" zöldhasú már fabatkát sem fog érni.

Utolsó kommentek