Hiába a korábbi nagy fogadkozások, az európai politikusok továbbra sem nagyon akarnak Európai Egyesült Államokat.

Az elmúlt hetekben több ízben is komoly vita zajlott az eurózóna vezetői között arról, hogy legyen-e, és ha igen, milyen legyen az európai bankunió. A németek továbbra sem akarnak pénzügyileg "beszállni" a közösbe, csupán ahhoz adják áldásukat, hogy az EKB végezze a legnagyobb európai bankok felügyeletét (a kisebbekét nem, az marad nemzeti hatáskörben). Közös bankmentő pénzügyi alap, közös betétbiztosítás továbbra sem kell - ez nem is meglepő, a német adófizetők most sem hajlandóak kifizetni a görög/spanyol bankok vagy betétesek veszteségeit. (Bővebben lásd "Bankunió: nem erről volt szó" című cikkünket a jobb oldali hasábban)

Ez a bankunió ugyanakkor ebben a formában csupán egy látszat intézmény lesz, ami komoly baj esetén semmilyen védelmet nem fog nyújtani sem a bankoknak, sem a betéteseknek. A politikusokra továbbra is az jellemző, hogy az "Európai Egyesült Államok" megalkotásának folyamatában csak annyit préselnek ki magukból, amennyit a piacok kikényszerítenek.

2012. december 22. 07:51

2012. december 22. 07:51

Több sebből vérzik a bankunió

2012. november 29. 07:51

Mégis az államcsőd a megoldás?

Hagyni kellett volna becsődölni a görögöket, már nem lenne válság. Állítólag.

"A megmentünk mindenkit, közben megszorítunk, szenvedünk a recessziótól és izgulunk, hogy ki lesz a következő csődös" válságkezelő recept valahogy nagyon nem akar működni Európában. Az, hogy a németek majd megmondják a spanyolnak vagy a görögnek, hogy mire mennyit lehet költeni, hogy legyen a nyugdíj, és most épp hány milliárd eurónyi "mentőöv" érkezhet, az biztos, hogy bukáshoz vezet. (Bővebben lásd "Hagyni kellene csődbe menni az eurózóna tagokat" című cikkünket a jobb oldali hasábban)

Ezzel szemben a megoldás Charles Wyplosz közgazdász professzor szerint az eurózóna által követett jelenlegi "német recept" helyett az amerikai út lehet. A nagy különbség a két szemlélet között, hogy a tengerentúli elutasítja a mentőöveket, azaz ha egy állam ott bajba kerül, az bizony csődöt jelent. A kötvényesek buknak 30-40-akárhány százalékot, az adósság rendeződik, lesz persze pár "felfordulós" év, de hamar visszatérnek a békeévek. A rendszer önmagát tereli fenntartható mederbe, az USA-ban például 150 éve nem mentettek meg egy államot se.

2012. november 28. 07:51

Össztűz alatt a svájci jegybank

A svájci jegybankot az a vád érte, hogy árfolyampolitikájával torzítja a devizapiacokat.

Az elmúlt hónapokban több befolyásos pénzpiaci szereplő - sőt még a Standard & Poor's hitelminősítő is - fogalmazott meg éles kritikát a svájci jegybankkal szemben, mely szerint az alpesi ország árfolyampolitikájával veszélyes torzulásokat idéz elő a devizapiacon. (Bővebben lásd "Torzít vagy stabilizál a svájci jegybank? című cikkünket a jobb oldali hasábban)

A vád arra utal, hogy a Svájci Nemzeti Bank (SNB) még 2011 szeptemberében 1,2-es minimum árfolyamot határozott meg a frank és az euró között, azaz bejelentette, hogy nem engedi 1,2 alá erősödni az EUR/CHF jegyzést. A korlátozásra azért volt szükség, mert az európai adósságválság miatt a befektetők menekültek az eurózónából, és a biztonságosnak tartott svájci frankot vásárolták.

Ezektől a vételektől ugyanakkor a frank vészesen erősödött az euróval szemben, és már elért egy olyan szintet, ami a svájci gazdaság stabilitását veszélyeztette. Mint kiderült, a túl erős frank sem jó, ez ugyanis deflációt idézhet elő, és visszaveti az exportot.

2012. november 17. 07:51

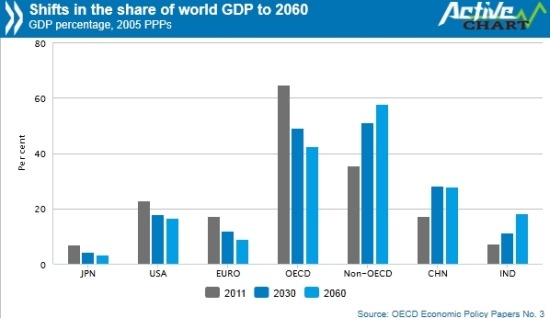

Lecsúszás vár Európára

És Japánra is, miközben a következő 50 év a feltörekvő világ, azon belül is Kína és India szárnyalásáról fog szólni. Az USA sem sokáig lesz világelső.

Az OECD elemzése azt jósolja, hogy a feltörekvő világ GDP-je a következő 50 évben négyszeresére, a kínai és indiai össztermék pedig hétszeresére emelkedik majd. Ez a rohamtempó a statisztikusok szerint elegendő lesz ahhoz, hogy az Egyesült Államokat Kína 2016-ban, India pedig valahol 2060 körül maga mögé utasítsa az összesített GDP terén. Nem meglepő módon az OECD azt jósolja, hogy az eurózóna és Japán gazdasági súlya folyamatosan csökkenni fog. (Bővebben lásd "Várható gazdasági erőviszonyok 2060-ban" című cikkünket a jobb oldali hasábban)

Országok részesedése a világ GDP-jéből (százalék)

Ez az előrejelzés több kérdést is felvet, az első ezek közül, hogy vajon valóban feltételezhető-e, hogy például a kínai és indiai gazdaságok fenntartják a jelenlegi növekedési tempójukat. Valóban reális lehet, hogy 50 év múlva az indiai GDP magasabb legyen, mint az amerikai, azaz az akkor már a világ legnépesebb országának számító távol-keleti óriás több értéket állítson elő, mint a jelenlegi első számú szuperhatalom?

2012. november 16. 07:51

Akiknek szitokszó az EU

A jelek szerint nem csak a radikális jobboldal hörög Brüsszelre.

Barack Obama újraválasztását követően a barátok, a család és a kollégák részéről is az volt a leggyakrabban nekem szegezett kérdés, hogy vajon ezzel az Egyesült Államok is egyike lett azon nyugat-európai államoknak, amelyek egyre csak lejjebb csúsznak, gazdaságukat pedig a kormány támogatásából és hitelből finanszírozott aktivitás tartja fenn - állítja Samuel Gregg, a katolikus szellemiségű Acton Intézet igazgatója. (Bővebben lásd "Az eurózóna útjára lépett az USA?" című cikkünket a jobb oldali hasábban)

Gregg szerint "szerencsére" itt még nem tart Amerika, de kétségtelen, hogy Obama újrázása ebbe az irányba tett lépésnek tekinthető. A kutató szerint Amerikának az a szerencséje, hogy alapjaiban különbözik az öreg kontinenstől.

Hitelesen és közérthetően közpénzügyekről és gazdaságról

Utolsó kommentek