A hitelminősítők gyakran tévedésből dorgálnak meg egy-egy országot. Tévedni emberi dolog, de mi van akkor, ha épp emiatt dől romba a devizapiac?

Ki ne ismerné a Standard & Poor's, Moody's és Fitch hitelminősítő cégeket, melyek a válság alatt több ízben is lesiklópályára küldték az európai tőzsdéket, miután egyik-másik dél-európai országot leminősítették, vagy épp negatív figyelőlistára tették. (Mi magyarok is többször végignéztük a forint zuhanását egy-egy negatív bejelentést követően...)

Az, hogy vannak elemzők, akik felhívják a figyelmet az egyes országok kapcsán felmerülő kockázatokra, kétségtelenül jó dolog, hiszen a befektetők ilyen módon felkészülhetnek a kötvény- vagy devizapiacokban rejlő veszélyekre. Az ugyanakkor már aggasztó, hogy egy így-úgy békésen elevickélő kis ország kötvénypiacát, vagy épp devizáját épp egy hitelminősítés vagy negatív kritika löki a szakadékba, előidézve a befektetők pánikszerű kivonulását. (Bővebben lásd "Farkast kiáltanak a hitelminősítők?" című cikkünket a jobb oldali hasábban)

A pénzpiacok rettentő törékenyekké válnak válságos időkben, éppen annyira, hogy egy leminősítés könnyen önbeteljesítővé válhat, és végső soron a pénzügyi összeomlásba, sőt recesszióba taszíthat egy gazdaságot.

2013. március 12. 07:51

2013. március 12. 07:51

Amikor tévedésből omlik össze a forint

2013. február 13. 07:51

Az is baj, ha erősödik a forint?

Rettentő fontos, hogy Magyarország megfelelő devizatartalékkal rendelkezzen, viszont ha túl sok az euró, azon százmilliárdokat bukhatunk.

Magyarország nem létezhet devizatartalék nélkül, ha nem heverne megfelelő mennyiségű euró a jegybank számláján, akkor az ország pénzügyei szélsebesen összeomlanának, és futhatnák a forintunk után. A válság előtti megközelítőleg 15 milliárd euróról mára 35 milliárd euróra - több mint 10 000 milliárd forint - nőtt a devizatartalékunk, ami egyfelől megnyugtató, másfelől viszont jelentős veszteségforrás, amin akár évi százmilliárdokat is bukhatunk. (Bővebben lásd "A költségvetés kockázatai a következő években" című cikkünket a jobb oldali hasábban)

Két módon is veszíthetünk a túl nagy devizatartalékon. A legkézenfekvőbb és leggyorsabb veszteség abból adódhat, ha a forint erősödik. Igaz ugyan, hogy a jegybanki kimutatásokban nem szerepelnek a napi mozgások, de elméletileg a 35 milliárd eurónyi devizatartalékon akár egy hét alatt bukhatunk 350 milliárd forintot, ha az euró árfolyama 10 forinttal süllyed.

2013. január 25. 07:51

Frontszolgálat várhat a forintra

Ha mindenki gyengíteni próbálja az árfolyamot, akkor kitörhet a nagy devizaháború.

Egyik korábbi posztunkban írtunk arról, hogy a saját deviza gyengítése egyértelműen javítja az export versenyképességét. Most egy másik nézőpontból vizsgáljuk meg a kérdést, és bemutatjuk Joseph E. Gagnon, a Peterson Institute kutatóintézet közgazdászának véleményét, aki azt vallja, hogy a világgazdaság jelentős részének kimondottan káros a devizapiaci manipuláció. (Bővebben lásd "Káros vagy hasznos a devizapiaci manipuláció?" című cikkünket a jobb oldali hasábban)

A szakember elismeri, hogy ha egy ország manipulálja - mesterségesen gyengíti - a saját devizáját, azzal bővíti devizatartalékait, fellendítheti az exportját, és munkahelyeket teremthet. Csodaszernek tűnik a módszer, de globális szinten semmiképp sem az, a világgazdaság ugyanis egy zárt rendszer, így az egyik ország nyeresége törvényszerűen egy másik ország veszteségeként jelenik meg.

2012. december 21. 07:51

Ide nekem a frankhitelt!

Eleinte jó ötletnek tűnt a devizahitel, aztán mégis befürödtünk vele.

Volt idő, amikor a hitel vagy a készpénz is nagy szónak számított, ma azonban már csak kapkodjuk a fejünket, amikor a bonyolult pénzügyi "szörnyszülöttekről" - CDS, swap, határidős devizapiac - olvasunk. A pénzügyi innovációk szerves részét képezik mindennapjainknak, épp úgy megtalálhatók az egyszerű napi bevásárlás (hitelkártya, bankkártya) során, mint a hosszú távú pénzügyi döntéseinknél (ingatlanhitel, nyugdíjtakarékosság). (Bővebben lásd "Szükséges, de kockázatos - a pénzügyi innovációk tapasztalatai" című cikkünket a jobb oldali hasábban)

Minden pénzügyi újítás egy-egy felmerülő igényhez kapcsolódik, a gond csak az, hogy az új megoldásokkal fejest ugrunk az ismeretlenbe. Nincs előélet, nincsenek múltbeli példák - vagy ha vannak, akkor nem ritkán az emberi kapzsiság elhomályosítja ezeket -, kitaláljuk, megcsináljuk, és bízunk benne, hogy működni fog.

2012. november 01. 07:51

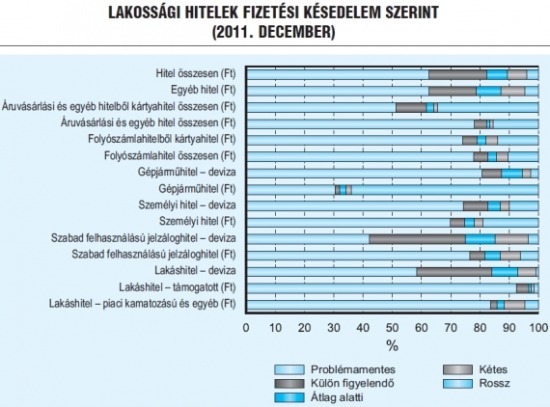

Az autót vigye a bank, de a lakást ne!

Az elszálló törlesztőrészletek ellenére a magyar lakosság foggal-körömmel ragaszkodik a hitellel terhelt otthonához, míg az autót könnyen veszni hagyja. Csak a pénzügyekhez értenénk jobban.

A pénzügyi kultúra megfelelő szintje elengedhetetlen feltétele a társadalom megfelelő működésének, ha ugyanis a lakosság úgy általában nem ért a pénzügyekhez, és a hitelfelvételek során rossz döntéseket hoz, az a teljes gazdaságot romba döntheti. (Bővebben lásd "A pénzügyi kultúra megjelenése makrogazdasági szinten" című cikkünket a jobb oldali hasábban)

Magyarországon épp ez volt a helyzet a válságot megelőző hitelboom idején, a devizahitelt felvevők egy jelentős része ugyanis nem volt tisztában a választott hiteltermék kockázataival, továbbá elmulasztott házi költségvetést készíteni, azaz nem kalkulált a kamatok és a törlesztőrészletek esetleges emelkedésével - derül ki a Pénzügyi Szemlében megjelent tanulmányból. Ha a hitelfelvevők mindezt megtették volna, akkor most jóval kevesebb gondot okoznának a bedőlt hitelek, mind a lakosság, mind a bankok, mind az állam számára.

Hitelesen és közérthetően közpénzügyekről és gazdaságról

Utolsó kommentek