A fejlett gazdaságok nyakig el vannak adósodva, a befektetők pedig szinte ingyen finanszírozzák őket.

A 10 éves amerikai és brit állampapír hozam 1,7, a német 1,2, a japán pedig 0,5 százalék közelébe süllyedt, ami roppant megnyugtató lehet az államadósság miatt aggódóknak. Egyáltalán, miért izguljunk a japánok GDP-hez mért 200 százalékos államadósságáért, ha a fizetett kamat mindössze 0,5 százalék évente? (Bővebben lásd "Mi indokolja az alacsony hosszú távú kamatokat?" című cikkünket a jobb oldali hasábban)

KÖVESSEN MINKET A FACEBOOKON IS!

http://www.facebook.com/penzugyiszemle

Kétségtelen tény, hogy a helyzet most még megnyugtató, a belátható jövőben ugyanis minden amellett szól, hogy a jelenlegi alacsony kamatok kitartanak. Kenneth Rogoff, a Harvard közgazdásza ugyanakkor rámutat, hogy távolról sem igaz az a nézet, mely szerint a jegybankok tartják 0 százalék közelében a kamatokat. A jegybank ugyanis tipikusan csak a rövid távú állampapír-hozamokra van hatással, és bár kétségtelen tény, hogy a fejlett világ legtöbb központi bankja a hosszú távú állampapírok piacán is jelen van, mint vevő, ezeken a piacokon a tendenciákat alapvetően már nem a jegybankárok irányítják.

2013. április 13. 07:51

2013. április 13. 07:51

Nyakig eladósodva is ömlik a pénz

2013. április 10. 07:51

Hol hibázott az IMF?

A válság alatt az IMF egyszer már meggondolta magát, és azt javasolta, hogy az európai országok lassítsanak a megszorítások tempóján. Meglehet, hogy ismét tévedett?

A Valutaalap az ezredforduló előtti évtizedekben szilárdan kitartott nézetei mellett, és következetesen azt javasolta a bajba jutott országoknak, hogy adóemelésekkel vagy kiadáscsökkentésekkel tegyék rendbe a költségvetésüket, és állítsák fenntartható pályára az államadósságokat. (Bővebben lásd "Az IMF maradjon meg a válság előtti receptnél" című cikkünket a jobb oldali hasábban)

KÖVESSEN MINKET A FACEBOOKON IS!

http://www.facebook.com/penzugyiszemle

A jelen válság alatt ugyanakkor megváltozott ez a korábban sziklaszilárdnak gondolt elv. 2008-ban az akkor még Dominique Strauss-Kahn által irányított Valutaalap ugyanis azt javasolta a "költségvetési tartalékkal" rendelkező eurózóna tagoknak, hogy ha van rá lehetőségük, akkor próbálják meg ösztönző programokkal talpra állítani a gazdaságukat. A javaslatot meg is hallgatták például a spanyolok, a szlovénok és a ciprusiak, és költekeztek, aminek hatására egy még súlyosabb pénzügyi válságba kormányozták magukat.

2013. április 09. 07:51

Essen már szét az eurózóna!

Nem kell rettegni az eurózóna szétesésétől, több mint valószínű, hogy néhány éven belül még meg is köszönnék az érintettek.

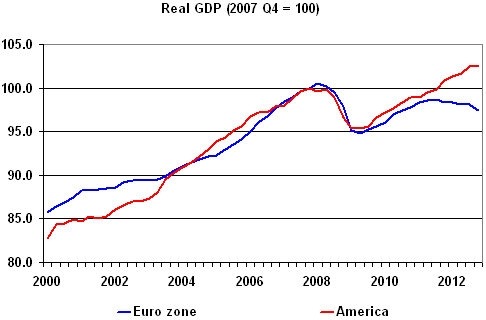

Az Egyesült Államok és az eurózóna a múltban a gazdasági teljesítmény tekintetében jellemzően kéz a kézben haladtak, az elmúlt két évben azonban látványosan elváltak egymástól. Az USA folytatta a növekedést, és 2012 negyedik negyedévében reál GDP-je már 2,5 százalékkal haladta meg a 2007-ben felállított csúcsértéket, miközben az eurózóna mutatója éppen ennyivel, azaz 2,5 százalékkal maradt el a válság előtti rekordtól. (Bővebben lásd "Az euró okolható az USA és az eurózóna szétválásáért" című cikkünket a jobb oldali hasábban)

KÖVESSEN MINKET A FACEBOOKON IS!

http://www.facebook.com/penzugyiszemle

Ami ennél is aggasztóbb, az a tendencia: miközben az USA gazdasága szünet nélkül növekszik - az előrejelzések szerint 2013 első negyedévében az évesített ütem akár a 4,0 százalékot is elérhette -, addig az eurózóna gazdasága szenved a recessziótól, amiből az előrejelzések szerint meglehet, hogy egészen az év végéig nem fog kilábalni.

2013. április 08. 07:51

Az angoloktól tanulhatna a forint

Az árfolyam gyengítése fellendíthetné az exportot és a teljes gazdaságot. A gond csak az, hogy ez a terv a briteknél már kudarcot is vallott.

A japán jegybank elnöke bejelentette, hogy kerül amibe kerül, addig nyomtatják a jent és árasztják el vele a gazdaságot, amíg végre valahára nem lesz legalább 2 százalék az infláció. Pénznyomtatás, infláció és a hazai deviza gyengítése, csupa olyan gazdaságpolitikai eszköz, amivel a fejlett világ országai - USA, Japán, Nagy-Britannia - évek óta próbálkoznak, a mai napig sikertelenül… (Bővebben lásd "Miért nem működik a devizagyengítés és a pénznyomtatás?" című cikkünket a jobb oldali hasábban)

KÖVESSEN MINKET A FACEBOOKON IS!

http://www.facebook.com/penzugyiszemle

Robert Skidelsky, a Warwick University professzora hangsúlyozza, hogy mindez nem véletlen, a pénznyomtatás és devizagyengítés ugyanis képtelen orvosolni az alapvető problémát: a gyenge keresletet.

2013. április 06. 07:51

Ebbe bukhatnak bele a kínaiak

Már el is készült a terv a kínai gazdaság átállítására egy fogyasztás által vezérelt modellre, a gond csak az, hogy nem is olyan régen egy hasonló akcióba a japánok már belebuktak.

A kínai gazdaság 35 éve bővül évi 10 százalékkal, ami egyrészt hihetetlen és elképesztő teljesítménynek számít, másrészt viszont felveti a kérdést: vajon mikor és főleg milyen mértékben következik be a növekedési ütem lassulása? A kínai vezetés is készül az elkerülhetetlenre, és úgy számol, hogy 2018 és 2022 között már csak évi átlag 6,5 százalékkal fog gyarapodni a GDP, a gazdaság pedig a befektetés és exportvezérelt üzemmódról szépen fokozatosan átvált egy belső fogyasztás által fűtött növekedési pályára. (Bővebben lásd "Komoly kockázatai vannak a kínai szerkezetváltásnak" című cikkünket a jobb oldali hasábban)

KÖVESSEN MINKET A FACEBOOKON IS!

http://www.facebook.com/penzugyiszemle

A terv ésszerű, és papíron sima ügynek tűnik - korábban Japán és Dél-Korea hasonló helyzetben volt -, ma már ugyanis nincs szükség annyi infrastrukturális beruházásra, mint korábban, utak, repterek és gátak már vannak, a városiasodás lassul, az embereknek pedig egyre több a pénzük, amiből szeretnének autót, műszaki cikkeket vagy épp drága luxus holmikat vásárolni. A tendenciák világosan kijelölték a beruházások lassulása és a fogyasztás bővülése által fényjelzett utat, a gond csak az, hogy ez az átmenet koránt sem annyira egyszerű, mint amilyennek elsőre tűnik - mutat rá Martin Wolf, a The Financial Times publicistája.

Hitelesen és közérthetően közpénzügyekről és gazdaságról

Utolsó kommentek