Hajlandók lennénk 0 százalékos kamaton kölcsön adni a pénzünket az államnak? Összefogni? Egymást segíteni?

Vagy hajlandók lennénk szó nélkül finanszírozni a GDP 200 százalékát is meghaladó államadósságot, és hallgatólagosan azt is vállalni, hogy csakis a legszélsőségesebb esetekben kérjük vissza a pénzünket? Megtennénk, hogy ha külföldön dolgozunk, akkor ingyen és bérmentve jelentést írunk az adott ország vagy vállalat gazdasági sajátosságairól, ezzel is segítve Magyarország felemelkedését? Vállalnánk, hogy minden sérelmünket félretéve összedolgozunk egymással - politikusok, közalkalmazottak, versenyszféra, mindenki… -, és az előttünk lebegő egyetlen cél az, hogy az országunknak jó legyen? (Bővebben lásd "A piac önmagában nem képes megoldani közgazdasági problémákat" című cikkünket a jobb oldali hasábban)

KÖVESSEN MINKET A FACEBOOKON!

KÖVESSEN MINKET A LINKEDINEN!

A kérdéseket hosszan lehetne még sorolni, a válaszok azonban vélhetően ugyanazok lennének, vagyis egy óriási "nem". A történet alapjául szolgáló ország és annak lakói ugyanakkor nem valamely mesekönyv lapjairól származnak, hanem Japánból, az időpont pedig nem egy évezredekkel ezelőtti elvakult társadalmi rendből való, hanem a közelmúltból.

2013. máj 30. 07:51

2013. máj 30. 07:51

Lenne mit tanulnia a magyaroknak Japántól

2013. április 08. 07:51

Az angoloktól tanulhatna a forint

Az árfolyam gyengítése fellendíthetné az exportot és a teljes gazdaságot. A gond csak az, hogy ez a terv a briteknél már kudarcot is vallott.

A japán jegybank elnöke bejelentette, hogy kerül amibe kerül, addig nyomtatják a jent és árasztják el vele a gazdaságot, amíg végre valahára nem lesz legalább 2 százalék az infláció. Pénznyomtatás, infláció és a hazai deviza gyengítése, csupa olyan gazdaságpolitikai eszköz, amivel a fejlett világ országai - USA, Japán, Nagy-Britannia - évek óta próbálkoznak, a mai napig sikertelenül… (Bővebben lásd "Miért nem működik a devizagyengítés és a pénznyomtatás?" című cikkünket a jobb oldali hasábban)

KÖVESSEN MINKET A FACEBOOKON IS!

http://www.facebook.com/penzugyiszemle

Robert Skidelsky, a Warwick University professzora hangsúlyozza, hogy mindez nem véletlen, a pénznyomtatás és devizagyengítés ugyanis képtelen orvosolni az alapvető problémát: a gyenge keresletet.

2013. április 06. 07:51

Ebbe bukhatnak bele a kínaiak

Már el is készült a terv a kínai gazdaság átállítására egy fogyasztás által vezérelt modellre, a gond csak az, hogy nem is olyan régen egy hasonló akcióba a japánok már belebuktak.

A kínai gazdaság 35 éve bővül évi 10 százalékkal, ami egyrészt hihetetlen és elképesztő teljesítménynek számít, másrészt viszont felveti a kérdést: vajon mikor és főleg milyen mértékben következik be a növekedési ütem lassulása? A kínai vezetés is készül az elkerülhetetlenre, és úgy számol, hogy 2018 és 2022 között már csak évi átlag 6,5 százalékkal fog gyarapodni a GDP, a gazdaság pedig a befektetés és exportvezérelt üzemmódról szépen fokozatosan átvált egy belső fogyasztás által fűtött növekedési pályára. (Bővebben lásd "Komoly kockázatai vannak a kínai szerkezetváltásnak" című cikkünket a jobb oldali hasábban)

KÖVESSEN MINKET A FACEBOOKON IS!

http://www.facebook.com/penzugyiszemle

A terv ésszerű, és papíron sima ügynek tűnik - korábban Japán és Dél-Korea hasonló helyzetben volt -, ma már ugyanis nincs szükség annyi infrastrukturális beruházásra, mint korábban, utak, repterek és gátak már vannak, a városiasodás lassul, az embereknek pedig egyre több a pénzük, amiből szeretnének autót, műszaki cikkeket vagy épp drága luxus holmikat vásárolni. A tendenciák világosan kijelölték a beruházások lassulása és a fogyasztás bővülése által fényjelzett utat, a gond csak az, hogy ez az átmenet koránt sem annyira egyszerű, mint amilyennek elsőre tűnik - mutat rá Martin Wolf, a The Financial Times publicistája.

2013. március 29. 07:51

Lengyelország is bajba kerülhet

A Nobel-díjas közgazdász veri a fejét a falba, amiért a lengyelek továbbra is csatlakozni szeretnének az eurózónához.

Paul Krugman az elmúlt hónapokban/években több fórumon is hevesen bírálta az eurózónát, hangsúlyozva, hogy az egységes deviza válságos időkben rettentő nehéz helyzetbe sodorja a gyengébb fundamentumokkal rendelkező tagországokat. A spanyol, az ír, vagy friss emlékként a ciprusi eset is mind-mind azt példázza, hogy okosabb döntés kint maradni az eurózónából, mint csatlakozni hozzá. (Bővebben lásd "Lengyelország vs. eurózóna: belépni vagy kint maradni?" című cikkünket a jobb oldali hasábban)

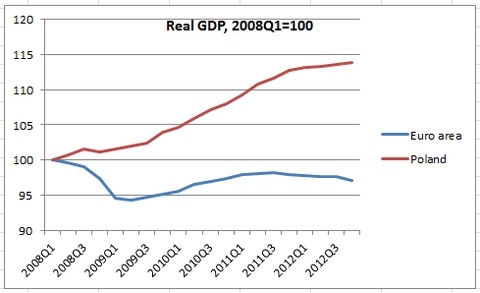

Lengyelország és az eurózóna reál GDP-jének alakulása

Forrás: Krugman Blog, The New York Times

Forrás: Krugman Blog, The New York Times

Éppen ezért ütötte ki a biztosítékot a közgazdásznál a hír: az eurózóna nehézségei ellenére a lengyel kormányfő mindent megtesz a mielőbbi csatlakozás érdekében.

Paul Krugman ugyanakkor úgy látja, hogy a lengyel gazdasági csoda - a lengyel gazdaság az EU-ban egyedüliként elkerülte a recessziót, sőt reál GDP-je az elmúlt 5 évben 15 százalékkal emelkedett, szemben az eurózónában mért visszaeséssel - egyik alapköve épp a saját deviza volt, ami olyan gazdaságpolitikai előnyt jelent, amit hosszú távon komoly hiba lenne feladni.

2013. március 14. 07:51

Tíz év és Te lehetsz a király!

Hiába süllyedt reménytelen válságba a gazdaság, tíz év is elég, hogy kikeveredjen a mocsárból, sőt éltanulóvá lépjen elő.

Látszólag úgy tűnik, hogy a bajban lévő európai országok - spanyol, görög, portugál - örökre leírták magukat, és semmi esélyük kikeveredni a munkanélküliség - államadósság - recesszió háromszögéből. A látszat azonban, mint oly sokszor most is csal, a közgazdaságtan ugyanis már számtalanszor bebizonyította, hogy helyes gazdaságpolitikával nem is kell több 10 évnél, hogy egy reménytelen helyzetben lévő ország éltanulóvá váljon. (Bővebben lásd "Mi a titka a német gazdasági csodának?" című cikkünket a jobb oldali hasábban)

A felemelkedésre a legjobb példa Németország, melynek gazdasága tíz éve ugyancsak lesajnált helyzetben volt: magas munkanélküliség, recesszió, emelkedő államadósság és válságtól szenvedő pénzügyi szektor jellemezte, miközben ma az országot példaként állítják a mély válságtól szenvedő dél-európai országok elé.

Hitelesen és közérthetően közpénzügyekről és gazdaságról

Utolsó kommentek