A devizahitelek felfutásában mindenki érdekelt volt: az állam, a lakosság, a bankok és a beruházók is.

A jelen hitel- és adósságválság nem egyedi eset, a történelem bizonyos időszakonként kitermeli a maga hitelpiaci összeomlását. Az eseményekért - bár a sajtóban többnyire a bankok kapják a "ludas" szerepét - a gazdaság szinte valamennyi szereplője felelős, így nem meglepő, hogy a túlzott mértékű hitelezésen és lakásépítésen végül mindenki veszít - igaz legtöbbször eltérő mértékben. (Bővebben lásd "Lehet-e túlzott mértékű a lakossági eladósodottság?" című cikkünket a jobb oldali hasábban)

KÖVESSEN MINKET A FACEBOOKON IS!

http://www.facebook.com/penzugyiszemle

Az ördögi kör az állammal és az építőipari vállalkozásokkal kezdődik, akik az építőipar felfutásában érdekeltek. Előbbi csoport teljesen érthető módon, utóbbi pedig elsősorban társadalompolitikai indokok - mindenkinek legyen saját lakása, a választók legyenek elégedettek - és a GDP-növekedési kényszer miatt (minden kormány jól felfogott érdeke, hogy nőjön a GDP és a foglalkoztatottság, és az egyik legjelentősebb szektor épp az építőipar).

2013. április 24. 07:51

2013. április 24. 07:51

Mindenkinek jól jött a frankhitel

2012. november 01. 07:51

Az autót vigye a bank, de a lakást ne!

Az elszálló törlesztőrészletek ellenére a magyar lakosság foggal-körömmel ragaszkodik a hitellel terhelt otthonához, míg az autót könnyen veszni hagyja. Csak a pénzügyekhez értenénk jobban.

A pénzügyi kultúra megfelelő szintje elengedhetetlen feltétele a társadalom megfelelő működésének, ha ugyanis a lakosság úgy általában nem ért a pénzügyekhez, és a hitelfelvételek során rossz döntéseket hoz, az a teljes gazdaságot romba döntheti. (Bővebben lásd "A pénzügyi kultúra megjelenése makrogazdasági szinten" című cikkünket a jobb oldali hasábban)

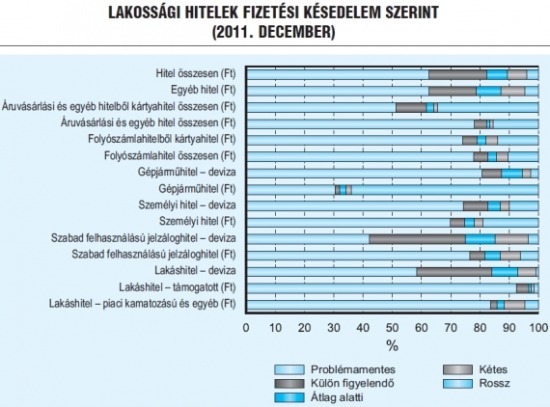

Magyarországon épp ez volt a helyzet a válságot megelőző hitelboom idején, a devizahitelt felvevők egy jelentős része ugyanis nem volt tisztában a választott hiteltermék kockázataival, továbbá elmulasztott házi költségvetést készíteni, azaz nem kalkulált a kamatok és a törlesztőrészletek esetleges emelkedésével - derül ki a Pénzügyi Szemlében megjelent tanulmányból. Ha a hitelfelvevők mindezt megtették volna, akkor most jóval kevesebb gondot okoznának a bedőlt hitelek, mind a lakosság, mind a bankok, mind az állam számára.

Hitelesen és közérthetően közpénzügyekről és gazdaságról

Utolsó kommentek