Az elszálló törlesztőrészletek ellenére a magyar lakosság foggal-körömmel ragaszkodik a hitellel terhelt otthonához, míg az autót könnyen veszni hagyja. Csak a pénzügyekhez értenénk jobban.

A pénzügyi kultúra megfelelő szintje elengedhetetlen feltétele a társadalom megfelelő működésének, ha ugyanis a lakosság úgy általában nem ért a pénzügyekhez, és a hitelfelvételek során rossz döntéseket hoz, az a teljes gazdaságot romba döntheti. (Bővebben lásd "A pénzügyi kultúra megjelenése makrogazdasági szinten" című cikkünket a jobb oldali hasábban)

Magyarországon épp ez volt a helyzet a válságot megelőző hitelboom idején, a devizahitelt felvevők egy jelentős része ugyanis nem volt tisztában a választott hiteltermék kockázataival, továbbá elmulasztott házi költségvetést készíteni, azaz nem kalkulált a kamatok és a törlesztőrészletek esetleges emelkedésével – derül ki a Pénzügyi Szemlében megjelent tanulmányból. Ha a hitelfelvevők mindezt megtették volna, akkor most jóval kevesebb gondot okoznának a bedőlt hitelek, mind a lakosság, mind a bankok, mind az állam számára.

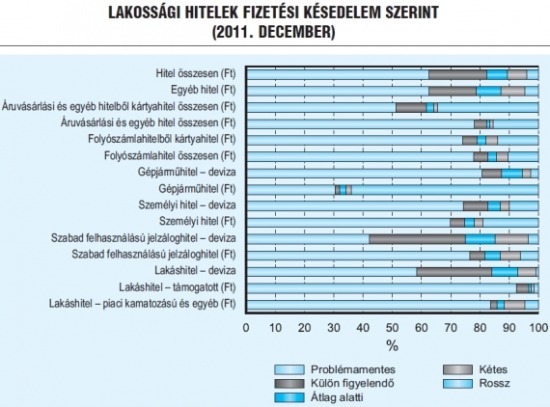

Fontos ugyanakkor megjegyezni, hogy ha már így alakult, és mi magyarok rosszul mértük fel a kockázatokat és a lehetőségeket, akkor sem hagyjuk veszni az otthonunkat. Ahogy az a fenti grafikonról is leolvasható, a lakáshiteleknél elenyésző a rossz hitelek aránya, miközben például a személyi hiteleknél már közel 20 százalék, a forint alapú gépjárműhiteleknél pedig már több mint 60 százalék.

A tanulmány fontos következtetése, hogy a pénzügyi kultúra fejlesztése kiemelt fontossággal bír, ilyen módon ugyanis ha elkerülhető nem is lesz a következő hitelválság, a negatív hatásai mindenképpen tompíthatók lehetnek.

KÖVESSEN MINKET A FACEBOOKON IS!

http://www.facebook.com/penzugyiszemle

Ha tetszett a poszt, olvassa el korábbi írásainkat is!

Mindent eláraszt az olcsó gáz

Devizahitel-csapda és a magyar lélek

A kicsi bank a jó bank?

A külföldre települők felforgatják az EU-t

Csak az ATM ki ne ürüljön!

Beletörik a magyarok bicskája a pénzügyekbe

2012. november 01. 07:51

2012. november 01. 07:51

Az autót vigye a bank, de a lakást ne!

Hitelesen és közérthetően közpénzügyekről és gazdaságról

Utolsó kommentek