A mai gyerekek élő-egyenes adásban nézték végig, amint a szüleik elbukják a lakást, a házat, a kocsit a devizahitel miatt. Talán annyi pozitívuma lesz ennek, hogy ők jobban vigyáznak majd.

Mind a pénzügyi ismeretek, mind a pénzügyekkel kapcsolatos szemlélet alakítható gyermekkorban, sőt alakítani is kell, máskülönben felnőttként képtelenek leszünk takarékoskodni, megbecsülni anyagi javainkat, és úgy nézünk majd egy hitelszerződés apróbetűs részeire, mint a sült hal. (Bővebben lásd "Pénzügyi attitűdök, tudatosság és a gyermekkor" című cikkünket a jobb oldali hasábban)

A válság rávilágított, hogy mennyire fontosak a pénzügyi ismeretek, különösen ott, ahol az ember milliókat kockáztat. A konkrét - fájó emlékként élő - példánál maradva, a svájcifrank-hitelek kapcsán a hitelfelvevők többsége nem volt tisztában sem a valós árfolyamkockázattal, sem a devizapiacok működésével, sem pedig a túlzott eladósodás veszélyeivel. A hitelfelvevők egy jelentős része mindössze egy valamit tudott biztosan a hitelfelvételkor: forint alapon másfélszer akkora lenne a törlesztő, így kézenfekvő, hogy frankban kell eladósodni.

2013. március 07. 07:31

2013. március 07. 07:31

Gyerekként kapni a svájcifrank-pofont

2012. november 01. 07:51

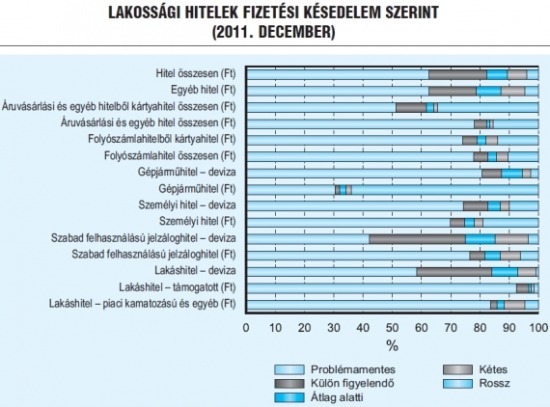

Az autót vigye a bank, de a lakást ne!

Az elszálló törlesztőrészletek ellenére a magyar lakosság foggal-körömmel ragaszkodik a hitellel terhelt otthonához, míg az autót könnyen veszni hagyja. Csak a pénzügyekhez értenénk jobban.

A pénzügyi kultúra megfelelő szintje elengedhetetlen feltétele a társadalom megfelelő működésének, ha ugyanis a lakosság úgy általában nem ért a pénzügyekhez, és a hitelfelvételek során rossz döntéseket hoz, az a teljes gazdaságot romba döntheti. (Bővebben lásd "A pénzügyi kultúra megjelenése makrogazdasági szinten" című cikkünket a jobb oldali hasábban)

Magyarországon épp ez volt a helyzet a válságot megelőző hitelboom idején, a devizahitelt felvevők egy jelentős része ugyanis nem volt tisztában a választott hiteltermék kockázataival, továbbá elmulasztott házi költségvetést készíteni, azaz nem kalkulált a kamatok és a törlesztőrészletek esetleges emelkedésével - derül ki a Pénzügyi Szemlében megjelent tanulmányból. Ha a hitelfelvevők mindezt megtették volna, akkor most jóval kevesebb gondot okoznának a bedőlt hitelek, mind a lakosság, mind a bankok, mind az állam számára.

2012. október 24. 07:51

Beletörik a magyarok bicskája a pénzügyekbe

Úgy csökkentjük a pénzügyi kockázatokat, hogy a valóságban növeljük. És mindez azért, mert hiányoznak az alapvető ismeretek.

Egy friss kutatás a közép-alföldi háztartások pénzügyi kulturáltságát mérte fel, és arra jutott, hogy ebben a körben a konzervatív hozzáállás és a kockázatkerülés a jellemző. De az is kiderült, hogy csak elvileg, mert ez sokszor azzal jár, hogy még nagyobb a vállalt rizikó (a felmérés eredményeit bemutató írásunkat lásd a jobb hasábban).

A felmérés következtetései jó eséllyel általánosíthatók. A vizsgált térség lakosságának fő jövedelemforrása a bér és fizetés, amely az országos átlagnál alacsonyabb, de még így is képesek megtakarításra. Ez azért fontos, mert képződik olyan jövedelem a háztartásokban, amelyet olyan jövedelemtermelő eszközökbe fektethetnének, amelyek idővel nagyobb mértékű bevételként könyvelhetnek el a házi költségvetésben.

Hitelesen és közérthetően közpénzügyekről és gazdaságról

Utolsó kommentek