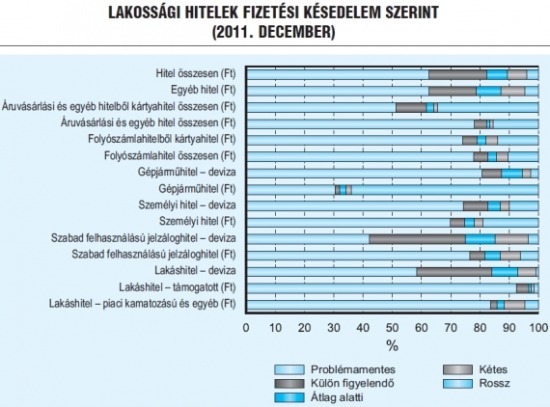

Az elszálló törlesztőrészletek ellenére a magyar lakosság foggal-körömmel ragaszkodik a hitellel terhelt otthonához, míg az autót könnyen veszni hagyja. Csak a pénzügyekhez értenénk jobban.

A pénzügyi kultúra megfelelő szintje elengedhetetlen feltétele a társadalom megfelelő működésének, ha ugyanis a lakosság úgy általában nem ért a pénzügyekhez, és a hitelfelvételek során rossz döntéseket hoz, az a teljes gazdaságot romba döntheti. (Bővebben lásd "A pénzügyi kultúra megjelenése makrogazdasági szinten" című cikkünket a jobb oldali hasábban)

Magyarországon épp ez volt a helyzet a válságot megelőző hitelboom idején, a devizahitelt felvevők egy jelentős része ugyanis nem volt tisztában a választott hiteltermék kockázataival, továbbá elmulasztott házi költségvetést készíteni, azaz nem kalkulált a kamatok és a törlesztőrészletek esetleges emelkedésével - derül ki a Pénzügyi Szemlében megjelent tanulmányból. Ha a hitelfelvevők mindezt megtették volna, akkor most jóval kevesebb gondot okoznának a bedőlt hitelek, mind a lakosság, mind a bankok, mind az állam számára.

2012. november 01. 07:51

2012. november 01. 07:51

Az autót vigye a bank, de a lakást ne!

2012. október 30. 07:51

Devizahitel-csapda és a magyar lélek

Nem csak azért sétáltunk a devizahitelek csapdájába, mert nem számoltunk, hanem azért is, mert jól esett.

Nem tudunk bánni a pénzzel - Magyarország jelenkori problémáinak egy jelentős része (devizahitelezés) erre vezethető vissza. Logikus válasznak tűnik, hogy ez abból adódik, hogy nincsenek meg a szükséges ismereteink, de ne felejtsük el: döntéseinkben legalább annyira fontosak az érzelmek, mint az ész. (Bővebben lásd "Mindennapi érzelmeink és pénzügyeink" című cikkünket a jobb oldali hasábban)

Márpedig a pénzügyek sem mentesek az érzelmektől - sőt! A pénzhez pozitív és negatív érzelmek is kapcsolódhatnak. Hisz a pénz függetlenség, különlegesség, és kulcs, aminek segítségével a vágyott csoportok és társaságok tagjaivá válhatunk, de megtestesítheti a gonoszt is, a pénz ugyanis kapzsiság, önzés, anyagiasság és felületesség is lehet egyesek szemében.

Hitelesen és közérthetően közpénzügyekről és gazdaságról

Utolsó kommentek