Hiába süllyedt reménytelen válságba a gazdaság, tíz év is elég, hogy kikeveredjen a mocsárból, sőt éltanulóvá lépjen elő.

Látszólag úgy tűnik, hogy a bajban lévő európai országok - spanyol, görög, portugál - örökre leírták magukat, és semmi esélyük kikeveredni a munkanélküliség - államadósság - recesszió háromszögéből. A látszat azonban, mint oly sokszor most is csal, a közgazdaságtan ugyanis már számtalanszor bebizonyította, hogy helyes gazdaságpolitikával nem is kell több 10 évnél, hogy egy reménytelen helyzetben lévő ország éltanulóvá váljon. (Bővebben lásd "Mi a titka a német gazdasági csodának?" című cikkünket a jobb oldali hasábban)

A felemelkedésre a legjobb példa Németország, melynek gazdasága tíz éve ugyancsak lesajnált helyzetben volt: magas munkanélküliség, recesszió, emelkedő államadósság és válságtól szenvedő pénzügyi szektor jellemezte, miközben ma az országot példaként állítják a mély válságtól szenvedő dél-európai országok elé.

2013. március 14. 07:51

2013. március 14. 07:51

Tíz év és Te lehetsz a király!

2013. március 06. 07:51

Az idő nem az eurónak dolgozik

Az eurózónában megindult a válság utáni alkalmazkodás, félő ugyanakkor, hogy mire jönnek az eredmények, már túl késő lesz.

Az eurózónát gazdasági teljesítmény tekintetében kettészakította a válság, amely kettősség erősen megkérdőjelez bármiféle közös gazdaságpolitika hatékonyságát. Hogyan lehetne például hatékony közös monetáris politikát folytatni, amikor az országok egy csoportjában 15-25 százalékos munkanélküliség és recesszió pusztít - görög, spanyol, portugál -, míg egy másik országcsoportban - német, osztrák, holland - 5 százalékos a munkanélküliség, és a gazdaság bővül? (Bővebben lásd "Válságkezelés és a kettéosztott eurózóna" című cikkünket a jobb oldali hasábban)

Jean Pisani-Ferry, a brüsszeli Bruegel kutatóintézet igazgatója szerint az eurózóna jövője azon áll vagy bukik, hogy ezt az aggasztó különbséget sikerül-e csökkenteni. A folyamat bár elkezdődött, rettentő lassan halad, és félő, hogy mire közelednének egymáshoz a gazdaságilag "jól" működő, és a válságtól szenvedő országok, addigra már túl késő lesz.

2013. február 01. 07:51

Gyengébb eurót? Még mit nem!!

Az EKB nem hajlandó beállni a sorba és gyengíteni az eurót, a jelek szerint azonban erre nem is lenne szükség.

A fejlett világ jegybankjai - brit, svájci, japán, amerikai - egymás sarkát taposva igyekeznek gyengíteni saját devizájukat, amitől azt remélik, hogy a leértékelődő árfolyamtól szárnyra kap az export, erősödik a hazai ipar, feltámad a munkaerőpiac és emelkedő pályára áll a gazdaság. Egy nagy jegybank van, amely szembe megy a trenddel: az Európai Központi Bank. (Bővebben lásd "Az EKB nem hajlandó gyengíteni az eurót" című cikkünket a jobb oldali hasábban)

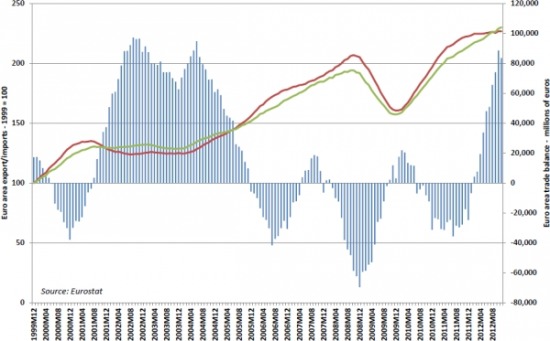

Külkereskedelmi egyenleg az eurózónában (kék színű grafikon)

Az ember első gondolata akár az is lehetne, hogy a szép kis adósságválságba belemászó európaiak ismét bakot lőnek, Jacob Funk Kirkegaard, a Peterson Institute közgazdasági kutatóintézet szakembere azonban úgy véli, hogy ezúttal mégis az öreg kontinens jegybankárainak van igaza.

2013. január 24. 07:51

Mire megyünk a nagy szigorral?

Új, szigorú költségvetési szabályok lépnek életbe az eurózónában. Kérdés, hogy ezek jobban működnek-e mint a korábbiak.

Idén lép hatodik évébe az európai gazdasági válság, aggodalomra ugyanakkor nincs ok, az euróövezeti államok ugyanis 2013-tól kezdődően új költségvetési szabályok követésére kötelezték el magukat: megígérték, hogy a jövőben törekednek a 0,5 százalékos GDP-arányos strukturális hiány elérésére. (Bővebben lásd "Európa: működnek majd az új költségvetési szabályok?" című cikkünket a jobb oldali hasábban)

Mit is jelent ez? A strukturális hiány figyelembe veszi az átmeneti negatív és pozitív kilengéseket a költségvetésekben, azaz az európaiak arra vállaltak kötelezettséget, hogy hosszú évek átlagában teljesítik a 0,5 százalékos költségvetési hiányt.

2013. január 08. 07:51

Lejárt receptet írt fel az IMF

Megvan, mit nézett el alaposan az IMF, amikor megszorítást javasolt az európai országoknak.

Korábbi posztunkban bemutattuk, hogy az IMF alapos hibát vétett a válság során, miután alulbecsülte a költségvetési szigor gazdasági aktivitásra való kihatását. A szakemberek ugyanis úgy számoltak, hogy az eurózónának megéri ragaszkodni a megszorításokhoz, miután 1 százaléknyi adóemelés vagy kiadáscsökkentés "mindössze" 0,5 százalékkal csökkenti a GDP-t. Ezzel szemben kiderült, hogy a negatív hatás a valóságban nem 0,5, hanem 1,3, azaz egy 1 százalékos megszorítás valójában 1,3 százalékkal rontott a nemzeti összterméken. (Bővebben lásd "Ezért tévedett az IMF" című cikkünket a jobb oldali hasábban)

De vajon hogyan tévedhetett ekkorát az IMF, és hogyan adhatott olyan tanácsot az eurózónának, ami hosszú elnyújtott stagnálást, a dél-európai országokban pedig mély recessziót okozott?

Hitelesen és közérthetően közpénzügyekről és gazdaságról

Utolsó kommentek