A svájci jegybankot az a vád érte, hogy árfolyampolitikájával torzítja a devizapiacokat.

Az elmúlt hónapokban több befolyásos pénzpiaci szereplő - sőt még a Standard & Poor's hitelminősítő is - fogalmazott meg éles kritikát a svájci jegybankkal szemben, mely szerint az alpesi ország árfolyampolitikájával veszélyes torzulásokat idéz elő a devizapiacon. (Bővebben lásd "Torzít vagy stabilizál a svájci jegybank? című cikkünket a jobb oldali hasábban)

A vád arra utal, hogy a Svájci Nemzeti Bank (SNB) még 2011 szeptemberében 1,2-es minimum árfolyamot határozott meg a frank és az euró között, azaz bejelentette, hogy nem engedi 1,2 alá erősödni az EUR/CHF jegyzést. A korlátozásra azért volt szükség, mert az európai adósságválság miatt a befektetők menekültek az eurózónából, és a biztonságosnak tartott svájci frankot vásárolták.

Ezektől a vételektől ugyanakkor a frank vészesen erősödött az euróval szemben, és már elért egy olyan szintet, ami a svájci gazdaság stabilitását veszélyeztette. Mint kiderült, a túl erős frank sem jó, ez ugyanis deflációt idézhet elő, és visszaveti az exportot.

2012. november 28. 07:51

2012. november 28. 07:51

Össztűz alatt a svájci jegybank

2012. november 17. 07:51

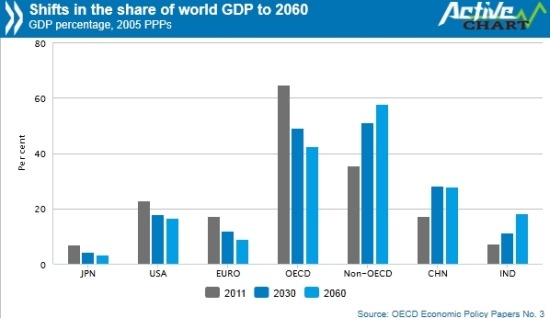

Lecsúszás vár Európára

És Japánra is, miközben a következő 50 év a feltörekvő világ, azon belül is Kína és India szárnyalásáról fog szólni. Az USA sem sokáig lesz világelső.

Az OECD elemzése azt jósolja, hogy a feltörekvő világ GDP-je a következő 50 évben négyszeresére, a kínai és indiai össztermék pedig hétszeresére emelkedik majd. Ez a rohamtempó a statisztikusok szerint elegendő lesz ahhoz, hogy az Egyesült Államokat Kína 2016-ban, India pedig valahol 2060 körül maga mögé utasítsa az összesített GDP terén. Nem meglepő módon az OECD azt jósolja, hogy az eurózóna és Japán gazdasági súlya folyamatosan csökkenni fog. (Bővebben lásd "Várható gazdasági erőviszonyok 2060-ban" című cikkünket a jobb oldali hasábban)

Országok részesedése a világ GDP-jéből (százalék)

Ez az előrejelzés több kérdést is felvet, az első ezek közül, hogy vajon valóban feltételezhető-e, hogy például a kínai és indiai gazdaságok fenntartják a jelenlegi növekedési tempójukat. Valóban reális lehet, hogy 50 év múlva az indiai GDP magasabb legyen, mint az amerikai, azaz az akkor már a világ legnépesebb országának számító távol-keleti óriás több értéket állítson elő, mint a jelenlegi első számú szuperhatalom?

2012. november 16. 07:51

Akiknek szitokszó az EU

A jelek szerint nem csak a radikális jobboldal hörög Brüsszelre.

Barack Obama újraválasztását követően a barátok, a család és a kollégák részéről is az volt a leggyakrabban nekem szegezett kérdés, hogy vajon ezzel az Egyesült Államok is egyike lett azon nyugat-európai államoknak, amelyek egyre csak lejjebb csúsznak, gazdaságukat pedig a kormány támogatásából és hitelből finanszírozott aktivitás tartja fenn - állítja Samuel Gregg, a katolikus szellemiségű Acton Intézet igazgatója. (Bővebben lásd "Az eurózóna útjára lépett az USA?" című cikkünket a jobb oldali hasábban)

Gregg szerint "szerencsére" itt még nem tart Amerika, de kétségtelen, hogy Obama újrázása ebbe az irányba tett lépésnek tekinthető. A kutató szerint Amerikának az a szerencséje, hogy alapjaiban különbözik az öreg kontinenstől.

2012. november 13. 07:51

Blöffölt a jegybankelnök - Eddig bejött

Júliusban az EKB elnökének szavai megmentették az eurót, egyre többen gondolják azonban úgy, hogy a korlátlan európai mentőöv csak egy blöff volt.

Mario Draghi, az Európai Központi Bank elnöke július 26-án sorsfordító beszédében hangsúlyozta: az EKB minden tőle telhetőt meg fog tenni annak érdekében, hogy megmentse az eurót. Az eurózóna széthullását jósoló elemzések után ez az ígéret hirtelen fordulatot hozott az eseményekben, a kétkedők azonban már akkor arról beszéltek, hogy a jegybank elnöke blöfföl. Az azóta eltelt bő három hónap arra enged következtetni, hogy igazuk volt. (Bővebben lásd "Bejöhet a Draghi-blöff?" című cikkünket a jobb oldali hasábban)

Az EKB ugyanis az ígéreten kívül eddig semmilyen konkrét lépéssel nem állt elő, igaz erre nem is volt szükség, miután a kötvénypiacok már a puszta szavaknak köszönhetően is megnyugodtak. Bajból viszont továbbra is van bőven Európában, a munkanélküliség tovább emelkedik, a recesszió visszatért, és a spanyol/olasz időzített bomba a háttérben tovább ketyeg.

2012. november 06. 07:51

Az eurónak gyengülnie kell!

Az eurózóna megmenekült az összeomlástól, a spanyolok és az olaszok szépen lassan talpra állnak, az euró gyengülése pedig lehetővé teheti a fizetési övezet kilábalását.

Az elmúlt években nem sok optimista véleményt lehetett olvasni az eurózónáról, olyat pedig végképp nem, amelyik a válság végét jósolta volna. Javíthatatlan optimistáknak érdemes fél szemmel végigfutni Martin Feldstein, a Harvard University professzorának elemzésén, melyben a közgazdász a válságos időszak végét hirdeti. (Bővebben lásd "Eurózóna: elhárult az összeomlás veszélye" című cikkünket a jobb oldali hasábban)

A professzor szerint azzal, hogy az EKB megígérte a spanyol és olasz kötvénypiacok megtámasztását, a német döntéshozók pedig támogatásukról biztosították a mentőakciót, végleg elhárult az eurózóna összeomlásának veszélye. Eközben az olasz és spanyol költségvetések egyre közelebb kerülnek a fenntarthatóhoz - az IMF szerint 2013-ban az olasz deficit 1,8 százalék, a spanyol mínusz 5,7 százalék lehet -, amely kiigazítási folyamat hamarosan kiegészülhet egy szerény gazdasági növekedéssel, stabilizálva az említett országok adósságpályáit.

Hitelesen és közérthetően közpénzügyekről és gazdaságról

Utolsó kommentek