Egyre kisebb szükségünk van a gondoskodó államra, annak mérete mégis egyre növekszik.

Az elmúlt száz évben az állami kiadások jóval gyorsabban növekedtek, mint maguk a gazdaságok, például az Egyesült Államokban az inflációval korrigált átlagjövedelem 1929-óta a négyszeresére - 42 000 dollárra - nőtt, miközben az állami kiadások 25-szörösükre híztak. A tendencia a legtöbb fejlett gazdaságra igaz, így nem is csoda, ha a sajtó roskadozik az államadóságok és a költségvetések tarthatatlan helyzetéről szóló cikkektől. (Bővebben lásd "Egyre kevésbé van szükség gondoskodó államra?" című cikkünket a jobb oldali hasábban)

Az államok egyre nagyobbak, és a gazdaság egyre több területén vannak jelen, a számok azonban azt mutatják, hogy amint egyre gazdagabbá válik egy ország, az állampolgároknak úgy lesz egyre kisebb szükségük az államra. Az USA-ban például az 1929-óta négyszeresére emelkedő reáljövedelem azt eredményezte, hogy ma már a középiskolát végzett, gyermeket nevelő, és nyolc órás munkahellyel rendelkező szülők között a szegénységi küszöb alatt élők aránya kevesebb, mint 2,0 százalék.

2012. december 01. 07:51

2012. december 01. 07:51

Csökkenő adók, kevesebb közalkalmazott

2012. november 24. 07:51

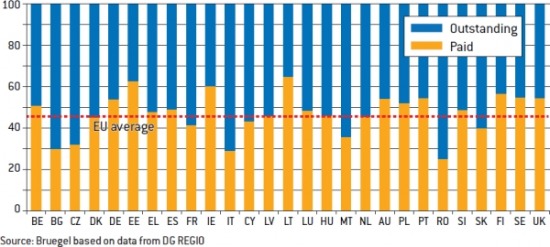

Mennyi pénzt veszíthet Magyarország?

A magyar gazdaságnak szinte létkérdés, mennyit hagy az EU a strukturális, kohéziós és agráralapokban, de az sem mindegy, mennyit tudunk lehívni. Mennyi pénzről van szó valójában?

A fenti kérdés igazából két kérdés: mennyit adnak, illetve mennyit tudunk ténylegesen is megkapni? A mostani viták kereszttüzében az első kérdés áll, ami érthető abból a szempontból, hogy most erről döntenek. De ezzel együtt az is igaz, hogy ténylegesen akkor sem jutna nekünk kevesebb, ha esetleg kevesebbet adnának, de ehhez a kevéshez jobban és hatékonyabban, sikeresebben hozzá tudnánk férni. Márpedig az eltérés igen nagy - akár jóval nagyobb annál a 30 százaléknál is, amiről a brüsszeli vita és alkudozás egyelőre tovább folyik. (Bővebben lásd "EU költségvetés 2014-20: fókuszban a rugalmasság" című cikkünket a jobb oldali hasábban)

EU-s pénzek kifizetésének alakulása 2011-ig

Forrás: Bruegel

Forrás: Bruegel

Az EU-s pénzek felhasználásáról 2011-ig bezárólag vannak értelmezhető adatok, a dinamikák ezekből az adatsorokból is jól láthatóak. A Bruegel összesítése szerint a magyar forrás-felhasználási képesség (abszorpció) az uniós átlagnak felel meg, ami azért azt is jelenti, hogy van hova fejlődni: a kelet-európai blokk egykori államai közül jóval hatékonyabbak a pénzlehívásban az észtek, a litvánok, a lettek és a lengyelek is. Nekik is fontos ezzel együtt, hogy "mivel főzhetnek" 2014 és 2020 között, a "Kohézió barátai" nevű csoportosulásnak Magyarországgal és a régió többi államával együtt ugyanis ők is a tagjai.

2012. november 12. 07:51

Adósságcsökkentésre felkészülni!

Lezajlott az amerikai elnökválasztás, az ünneprontók azonban rögtön felteszik a kérdést: hogyan faragható le a költségvetés hiánya, és állítható meg az államadósság emelkedése?

Az Egyesült Államok államadóssága a GDP 100 százaléka fölé lendült, míg a költségvetés hiánya az elmúlt két év javulása után is 7-8 százalék lehet jövőre, ami egyre több szakembert tölt el aggodalommal. Az IMF elemzői szerint például az államadósság minden 10 százalékpontos emelkedése 0,17 százalékponttal lassítja a GDP növekedésének ütemét, ami azt jelenti, hogy az elmúlt öt év adósságemelkedése nyomán a világ legnagyobb gazdasága évi 0,5-1,0 százalékot veszít lendületéből. (Bővebben lásd "Így állítható fenntartható pályára az USA államadóssága" című cikkünket a jobb oldali hasábban)

A számok alapján azt gondolhatnánk, hogy nagy a baj, és Barack Obama az adósságlefaragás terén lehetetlen feladatra vállalkozik második elnöki ciklusa alatt, Richard Kogan, a Center on Budget and Policy Priorities kutatóintézet közgazdásza azonban rámutat: a feladat jóval könnyebben teljesíthető, mint azt a hírek alapján gondolnánk.

2012. november 06. 07:51

Az eurónak gyengülnie kell!

Az eurózóna megmenekült az összeomlástól, a spanyolok és az olaszok szépen lassan talpra állnak, az euró gyengülése pedig lehetővé teheti a fizetési övezet kilábalását.

Az elmúlt években nem sok optimista véleményt lehetett olvasni az eurózónáról, olyat pedig végképp nem, amelyik a válság végét jósolta volna. Javíthatatlan optimistáknak érdemes fél szemmel végigfutni Martin Feldstein, a Harvard University professzorának elemzésén, melyben a közgazdász a válságos időszak végét hirdeti. (Bővebben lásd "Eurózóna: elhárult az összeomlás veszélye" című cikkünket a jobb oldali hasábban)

A professzor szerint azzal, hogy az EKB megígérte a spanyol és olasz kötvénypiacok megtámasztását, a német döntéshozók pedig támogatásukról biztosították a mentőakciót, végleg elhárult az eurózóna összeomlásának veszélye. Eközben az olasz és spanyol költségvetések egyre közelebb kerülnek a fenntarthatóhoz - az IMF szerint 2013-ban az olasz deficit 1,8 százalék, a spanyol mínusz 5,7 százalék lehet -, amely kiigazítási folyamat hamarosan kiegészülhet egy szerény gazdasági növekedéssel, stabilizálva az említett országok adósságpályáit.

2012. október 22. 07:51

Elszabadul az inflációs szörnyeteg

Bár a hivatalos kormányzati statisztikák nem mutatnak ki számottevő inflációt, a pénzromlás üteme egyre több "kis embert" ijeszt meg.

Az államadósságok lefaragása alapvetően két módon képzelhető el: takarékossággal és megszorításokkal, vagy az infláció felpörgetésével és az adósság elinflálásával. Bár az első is bevett szokássá vált mára, a második jóval kisebb társadalmi feszültséggel jár, azaz félő, hogy a gazdasági vezetők végül úgy döntenek, mégiscsak kiengedik az inflációs szellemet a palackból. (Bővebben lásd " A megtakarításokat fenyegeti a pénzpumpa?" című cikkünket a jobb oldali hasábban)

Gyors példa: egy országnak van 100 egység adóssága, 100 egység GDP-je, és 100 egységnyi papírpénze. A GDP-hez viszonyított adósság 100 százalék, ami eléggé ijesztő. Az adósságot lehetne faragni, ha a kormány megszorítana, de ennél jóval egyszerűbb és kisebb fájdalommal is jár, ha a jegybank 0 százalékra viszi le a kamatokat, és belepumpál mondjuk 20 egység plusz pénzt a gazdaságba. Így marad 100 adósság, de a pénzmennyiség 120-ra ugrik, míg a GDP ugyancsak 120 lesz. Az adósság/GDP mutató így 83 százalékra csökken, miközben az infláció felpörög.

Hitelesen és közérthetően közpénzügyekről és gazdaságról

Utolsó kommentek