Sokkal nagyobb devizatartalékot tartunk fenn, mint a régiós versenytársaink, ami tíz- vagy akár százmilliárdokban mérhető pluszköltséget jelent.

Korábbi posztunkban már írtunk arról, hogy az IMF-hitel jóval drágább annál, mint amit korábban gondoltunk, továbbá hogy a jegybank által fenntartott devizatartaléknak jelentős költségei vannak. Ez a költség akár a GDP 1,0 százalékára is rúghat évente, azaz a jegybanki devizatartalék fenntartása akár évi 250-300 milliárd forintot is kivehet az adófizetők zsebéből. (Bővebben lásd "Devizatartalékolás Közép-Európában" című cikkünket a jobb oldali hasábban)

Kérdésként adódik, hogy lehetne-e kevesebb devizát tartani, csökkentve ezzel a tartalék horribilis fenntartási költségeit. Az nem is kérdés, hogy egyáltalán kell-e tartalék, ennek hiányában ugyanis az ország védőpajzs nélkül maradna, és pénzügyileg egészen biztosan összeomlana. Devizatartalék egészen egyszerűen kell, nincs mese, az ugyanakkor nem egyértelmű, hogy mennyi kell.

2013. március 21. 07:51

2013. március 21. 07:51

Százmilliárdokért védjük a forintot

2013. március 14. 07:51

Tíz év és Te lehetsz a király!

Hiába süllyedt reménytelen válságba a gazdaság, tíz év is elég, hogy kikeveredjen a mocsárból, sőt éltanulóvá lépjen elő.

Látszólag úgy tűnik, hogy a bajban lévő európai országok - spanyol, görög, portugál - örökre leírták magukat, és semmi esélyük kikeveredni a munkanélküliség - államadósság - recesszió háromszögéből. A látszat azonban, mint oly sokszor most is csal, a közgazdaságtan ugyanis már számtalanszor bebizonyította, hogy helyes gazdaságpolitikával nem is kell több 10 évnél, hogy egy reménytelen helyzetben lévő ország éltanulóvá váljon. (Bővebben lásd "Mi a titka a német gazdasági csodának?" című cikkünket a jobb oldali hasábban)

A felemelkedésre a legjobb példa Németország, melynek gazdasága tíz éve ugyancsak lesajnált helyzetben volt: magas munkanélküliség, recesszió, emelkedő államadósság és válságtól szenvedő pénzügyi szektor jellemezte, miközben ma az országot példaként állítják a mély válságtól szenvedő dél-európai országok elé.

2013. március 06. 07:51

Az idő nem az eurónak dolgozik

Az eurózónában megindult a válság utáni alkalmazkodás, félő ugyanakkor, hogy mire jönnek az eredmények, már túl késő lesz.

Az eurózónát gazdasági teljesítmény tekintetében kettészakította a válság, amely kettősség erősen megkérdőjelez bármiféle közös gazdaságpolitika hatékonyságát. Hogyan lehetne például hatékony közös monetáris politikát folytatni, amikor az országok egy csoportjában 15-25 százalékos munkanélküliség és recesszió pusztít - görög, spanyol, portugál -, míg egy másik országcsoportban - német, osztrák, holland - 5 százalékos a munkanélküliség, és a gazdaság bővül? (Bővebben lásd "Válságkezelés és a kettéosztott eurózóna" című cikkünket a jobb oldali hasábban)

Jean Pisani-Ferry, a brüsszeli Bruegel kutatóintézet igazgatója szerint az eurózóna jövője azon áll vagy bukik, hogy ezt az aggasztó különbséget sikerül-e csökkenteni. A folyamat bár elkezdődött, rettentő lassan halad, és félő, hogy mire közelednének egymáshoz a gazdaságilag "jól" működő, és a válságtól szenvedő országok, addigra már túl késő lesz.

2013. február 26. 07:51

Még elkerültük a teljes összeomlást

Úgy tűnhet, hogy a gazdaságpolitikusok amit csak lehet, elbaltáztak a válságkezelés során, a bizonyítványuk azonban sokkal szebben fest, mint az 1929-33-as elődöké.

Gyakran hallani igencsak negatív kritikákat a 2008-ban kirobbant globális pénzügyi és gazdasági válság kezelése kapcsán, a száraz tények azonban azt mutatják, hogy bár a válságkezelő recept közel sem tökéletes, a gazdaságpolitikusok tanultak a múlt hibáiból. (Bővebben lásd "A Nagy Gazdasági Válságról az újabb kutatások fényében" című cikkünket a jobb oldali hasábban)

A jelen krízist szokás az 1929-33-as válsághoz hasonlítani, amely végső soron több tíz százalékpontos visszaeséseket és munkanélküliséget, továbbá tömeges bankcsődöt hozott. Most erről azért szó sincs, azaz 2008 és 2013 között a gazdasági vezetők valamit egészen biztosan jobban csináltak, mint tették azt az elődök.

2013. február 01. 07:51

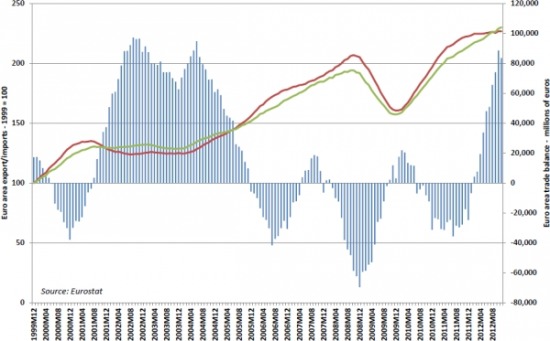

Gyengébb eurót? Még mit nem!!

Az EKB nem hajlandó beállni a sorba és gyengíteni az eurót, a jelek szerint azonban erre nem is lenne szükség.

A fejlett világ jegybankjai - brit, svájci, japán, amerikai - egymás sarkát taposva igyekeznek gyengíteni saját devizájukat, amitől azt remélik, hogy a leértékelődő árfolyamtól szárnyra kap az export, erősödik a hazai ipar, feltámad a munkaerőpiac és emelkedő pályára áll a gazdaság. Egy nagy jegybank van, amely szembe megy a trenddel: az Európai Központi Bank. (Bővebben lásd "Az EKB nem hajlandó gyengíteni az eurót" című cikkünket a jobb oldali hasábban)

Külkereskedelmi egyenleg az eurózónában (kék színű grafikon)

Az ember első gondolata akár az is lehetne, hogy a szép kis adósságválságba belemászó európaiak ismét bakot lőnek, Jacob Funk Kirkegaard, a Peterson Institute közgazdasági kutatóintézet szakembere azonban úgy véli, hogy ezúttal mégis az öreg kontinens jegybankárainak van igaza.

Hitelesen és közérthetően közpénzügyekről és gazdaságról

Utolsó kommentek